Page 196 - รายงานประจำปี สอมธ. 2567

P. 196

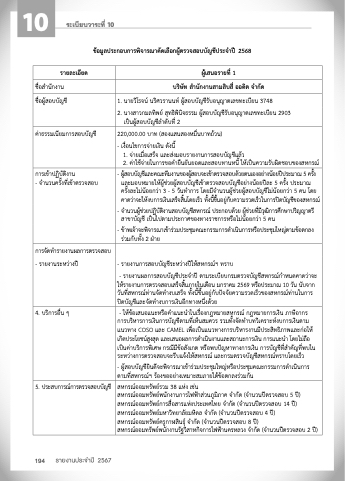

10

ระเบียบวาระที่ 10

ข้อื้ม้ลประกอบการพัิจารณาคุัดเล้อื้กผ้้้ต่รวัจัสอบบัญชีประจำป่ี 2568

รายละเอียด ผ้้้เสนอรายที่ 1

ชือีสำนักงาน บริษัท สำนักงานสามสิบสี่ อื้อื้ดีิต จำกัด

ชือีผู้สอบบัญชี่ ค่าธรรมเน่ยืมการสอบบัญชี่ 1. นายวิโรจน์ นริศวรานนท์ ผู้สอบบัญชี่รับอนุญาตเลขทะเบ่ยืน 3748

2. นางสาวกมลทิพื่ยื์ สุทธิพินิจธรรม ผู้สอบบัญชี่รับอนุญาตเลขทะเบ่ยืน 2903

เป็นผู้สอบบัญชี่ลำดับที่่ 2

220,000.00 บาที่ (สองแสนสองหมื่นบาที่ถึ้วน)

-

เงือีนไขการจ่ายเงิน ดังน่ 1. จ่ายเมือีเสร็จ และส่งมอบรายงานการสอบบัญชี่แล้ว

2. ค่าใช้จ่ายในการขอคำายืืนยันยือีดและสอบทานหน่ ให้เป็นความรับผิดชีอีบของสหกรณ์ การเข้าปีฏิิบัติงาน

-

ผู้สอบบัญชี่และคณะที่่มงานของผู้สอบจะเข้าตรวจสอบด้วยตนเองอียื่างน้อียืปีีประมาณ์ 5 ครั้ง

จำนวนครั้งที่่เข้าตรวจสอบ

และมอบหมายให้ผู้ช่วยผู้สอบบัญชี่เข้าตรวจสอบบัญชี่อียื่างน้อียืปีีละ 5 ครั้ง ปีระมาณ

ครั้งละไม่น้อียืกว่า 3

-

5 วันทำการ โดยมีจำนวนผู้ช่วยผู้สอบบัญชี่ไม่น้อียืกว่า 5 คน โดย

คาดว่าจะให้งบการเงินเสร็จสิ้นโดยเร็ว ที่ั้งน

่

่

ข

นอียื้่กับความรวดเร็วในการปิดบัญชี่ของสหกรณ์ -

จำนวนผู้ช่วยืปีฏิิบัติงานสอบบัญชี่สหกรณ์ ปีระกอบด้วยื ผู้ช่วยืที่่มีวุฒิการศึกษาปริญญาตร่ สาขาบัญชี่ เป็นไปตามประกาศของทางราชการหรือไม่น้อียืกว่า 5 คน

ข้าพเจ้าจะพิจารณาเข้าร่วมประชุมคณะกรรมการดำเนินการหรือีปีระชุมใหญ่ตามข้อตกลง

ร่วมกับทั้ง 2 ฝ่ายื

-

-

การจัดทำรายงานผลการตรวจสอบ

-

รายงานระหว่างปี -

รายงานการสอบบัญชี่ระหว่างปีให้สหกรณ์ฯ ที่ราบ

-

รายงานผลการสอบบัญชี่ปีระจำาปีี ตามระเบ่ยืบกรมตรวจบัญชี่สหกรณ์กำหนดคาดว่าจะ

ให้รายงานการตรวจสอบเสร็จสิ้นภายในเดือน มกราคม 2569 หรือีปีระมาณ์ 10 วัน นับจาก

วันที่่สหกรณ์ท่านจัดทำงบเสร็จ ที่ั้งน่ข่นอียื้่กับปัจจัยความรวดเร็วของสหกรณ์ท่านในการ

ปิดบัญชี่และจัดทำงบการเงินอี่กทางหน่งด้วย

4. บริการอื่น ๆ

-

ให้ข้อเสนอแนะหรือคำแนะนำในเรือีงกฎหมายสหกรณ์ กฎหมายการเงิน ภาษั่อีากร

การบริหารการเงินการบัญชี่ตามที่่เห็นสมควร รวมทั้งจัดทำบทวิเคราะห์งบการเงินตาม

แนวทาง COSO และ CAMEL เพือีเป็นแนวทางการบริหารงานม่ปีระสิทธิภาพและก่อให้

เกิดประโยืชีน์สูงสุด และเสนอผลการดำเนินงานและสถานะการเงิน การแนะนำา โดยไม่ถือ

เป็นค่าบริการพิเศษั กรณ์่มีข้อสังเกต หรือีพื่บปัญหาทางการเงิน การบัญชี่ที่่สำคัญที่่พื่บใน

ระหว่างการตรวจสอบจะรีบแจ้งให้สหกรณ์ และกรมตรวจบัญชี่สหกรณ์ทราบโดยเร็ว

-

ผู้สอบบัญชี่ยืินดีจะพิจารณาเข้าร่วมประชุมใหญ่หรือีปีระชุมคณะกรรมการดำเนินการ

ตามที่่สหกรณ์ฯ ร้องขอีอียื่างเหมาะสมภายใต้ข้อตกลงร่วมกัน

5. ปีระสบการณ์การตรวจสอบบัญชี่ สหกรณ์อีอีมทรัพื่ยื์รวม 38 แห่ง เช่น

สหกรณ์อีอีมทรัพื่ยื์พนักงานการไฟื้ฟื้้าส่วนภูมิภาค จำกัด (จำนวนปีตรวจสอบ 5 ปีี)

สหกรณ์อีอีมทรัพื่ยื์การสือีสารแห่งประเทศไที่ยื จำกัด (จำนวนปีตรวจสอบ 14 ปีี)

สหกรณ์อีอีมทรัพื่ยื์มหาวิที่ยืาลัยมหิดล จำกัด (จำนวนปีตรวจสอบ 4 ปีี)

สหกรณ์อีอีมทรัพื่ยื์ครูกาฬสินธุ์ จำกัด (จำนวนปีตรวจสอบ 8 ปีี)

สหกรณ์อีอีมทรัพื่ยื์พนักงานรัฐวิสาหกิจการไฟื้ฟื้้านครหลวง จำกัด (จำนวนปีตรวจสอบ 2 ปีี)

194

รายงานประจำำาปี 2567