Page 343 - PRURookie90_full

P. 343

PRURookies 90天啟航計劃 銷售方案

第65天 熱賣產品:特級「雋陞」儲蓄保障計劃II(續)

無憂退休

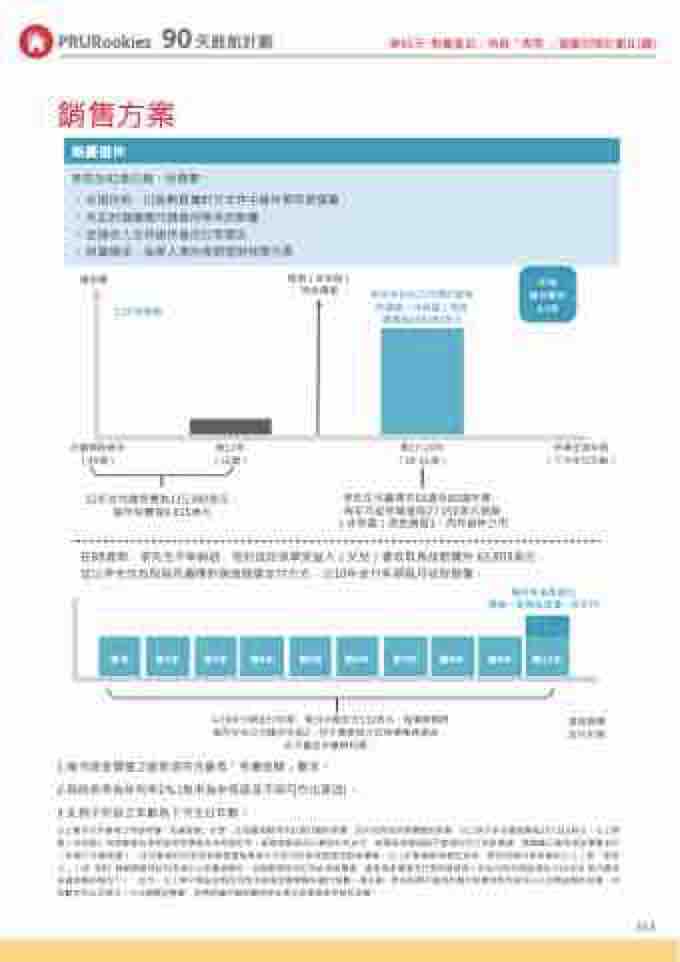

李先生42歲已婚。他需要:

.在退休前,以能夠負擔的方式作中線年期供款儲蓄 .充足的儲備應付通脹所帶來的影響 .定期收入支持退休後的日常開支 .財富傳承,為家人準的長期理財保障方案

總保費

12年供款期

預期(非保證) 現金價值

約為 李先生在此21年間所提取 總保費的

的預期(非保證)現金 4.9倍 總值為568,050美元

計劃開始首年 (49歲)

第12年 (52歲)

第17-20年 (18-21歲)

保單生效年期

(下次生日年齡)

12年支付總保費為115,380美元, 每年保費為9,615美元

李先生可選擇於65歲至85歲年間,

每年可從保單提取27,050美元預期 (非保證)現金總值1,用作退休之用

在88歲時,李先生不幸病逝,他的指定保單受益人(女兒)會收取身故賠償共 63,803美元, 並以李先生投保時所選擇的身故賠償支付方式,以10年支付年期每月收取賠償:

首年

第2年

第3年

第4年

第5年

第6年

第7年

第8年

第9年

第10年

以10年分期支付年期,每月分期支付532美元。賠償餘額將 儲存於本公司積存生息2,但不會參與分紅保單業務基金, 亦不會從中獲得利潤。

1.每次現金價值之提取須符合最低「名義金額」要求。

2.現時息率為年利率1% (息率為非保證及不時可作出更改)。

3.此例子所指之年齡為下次生日年齡。

積存利息將連同

最後一期身故賠償一併支付

身故賠償 支付年期

以上數字只作參考之用並根據「名義金額」計算,此名義金額用作計算計劃的保費、紅利及其他保單價值的金額。以上例子的名義金額為107,310美元。以上預 期(非保證)現金總值包括保證現金價值及非保證紅利。提取金額首先以套現紅利支付,若提取金額超過可套現紅利之現金價值,餘額會以提取現金價值支付 (即減少名義金額)。任何套現紅利及現金價值提取將減少可支付的身故賠償及退保價值。以上計算假設保單生效時,除於保單內受保障的人士(即「受保 人」)65 至85 歲期間套現紅利及減少之名義金額外,並無套現任何紅利的現金價值、提取現金價值及行使保單貸款(亦在已符合保誠規定之10,000 美元最低 名義金額的情況下)。此外,以上例子假設並無任何附加保障而需要額外繳付保費。請注意,附加保障不適用於整付保費供款年期及以人民幣結算的保單。所 有數字均以四捨五入方式調整至整數,並將根據所選保費供款年期及保單貨幣而有所改變。

343