Page 31 - LKPD HP Proses Kelas XII

P. 31

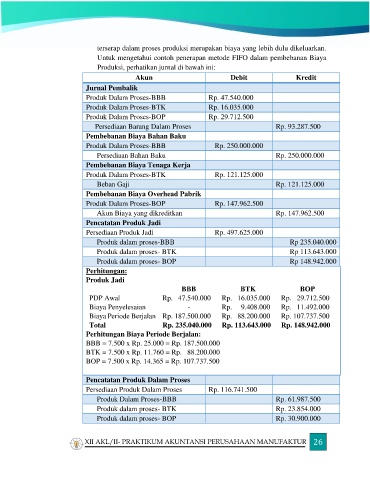

terserap dalam proses produksi merupakan biaya yang lebih dulu dikeluarkan.

Untuk mengetahui contoh penerapan metode FIFO dalam pembebanan Biaya

Produksi, perhatikan jurnal di bawah ini:

Akun Debit Kredit

Jurnal Pembalik

Produk Dalam Proses-BBB Rp. 47.540.000

Produk Dalam Proses-BTK Rp. 16.035.000

Produk Dalam Proses-BOP Rp. 29.712.500

Persediaan Barang Dalam Proses Rp. 93.287.500

Pembebanan Biaya Bahan Baku

Produk Dalam Proses-BBB Rp. 250.000.000

Persediaan Bahan Baku Rp. 250.000.000

Pembebanan Biaya Tenaga Kerja

Produk Dalam Proses-BTK Rp. 121.125.000

Beban Gaji Rp. 121.125.000

Pembebanan Biaya Overhead Pabrik

Produk Dalam Proses-BOP Rp. 147.962.500

Akun Biaya yang dikreditkan Rp. 147.962.500

Pencatatan Produk Jadi

Persediaan Produk Jadi Rp. 497.625.000

Produk dalam proses-BBB Rp 235.040.000

Produk dalam proses- BTK Rp 113.643.000

Produk dalam proses- BOP Rp 148.942.000

Perhitungan:

Produk Jadi

BBB BTK BOP

PDP Awal Rp. 47.540.000 Rp. 16.035.000 Rp. 29.712.500

Biaya Penyelesaian - Rp. 9.408.000 Rp. 11.492.000

Biaya Periode Berjalan Rp. 187.500.000 Rp. 88.200.000 Rp. 107.737.500

Total Rp. 235.040.000 Rp. 113.643.000 Rp. 148.942.000

Perhitungan Biaya Periode Berjalan:

BBB = 7.500 x Rp. 25.000 = Rp. 187.500.000

BTK = 7.500 x Rp. 11.760 = Rp. 88.200.000

BOP = 7.500 x Rp. 14.365 = Rp. 107.737.500

Pencatatan Produk Dalam Proses

Persediaan Produk Dalam Proses Rp. 116.741.500

Produk Dalam Proses-BBB Rp. 61.987.500

Produk dalam proses- BTK Rp. 23.854.000

Produk dalam proses- BOP Rp. 30.900.000

XII AKL/II- PRAKTIKUM AKUNTANSI PERUSAHAAN MANUFAKTUR 26