Page 14 - Microsoft Word - BAB 4 Persediaan

P. 14

Akuntansi Dasar 2 - Modul

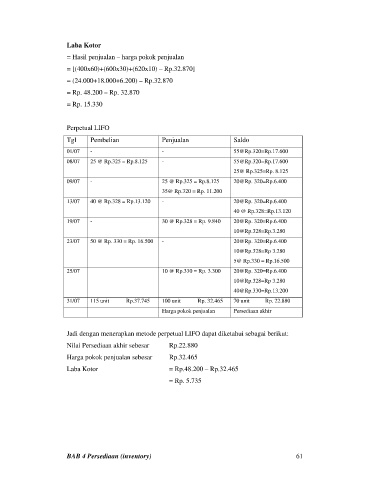

Laba Kotor

= Hasil penjualan – harga pokok penjualan

= [(400x60)+(600x30)+(620x10) – Rp.32.870]

= (24.000+18.000+6.200) – Rp.32.870

= Rp. 48.200 – Rp. 32.870

= Rp. 15.330

Perpetual LIFO

Tgl Pembelian Penjualan Saldo

01/07 - - 55@Rp.320=Rp.17.600

08/07 25 @ Rp.325 = Rp.8.125 - 55@Rp.320=Rp.17.600

25@ Rp.325=Rp. 8.125

09/07 - 25 @ Rp.325 = Rp.8.125 20@Rp. 320=Rp.6.400

35@ Rp.320 = Rp. 11.200

13/07 40 @ Rp.328 = Rp.13.120 - 20@Rp. 320=Rp.6.400

40 @ Rp.328=Rp.13.120

19/07 - 30 @ Rp.328 = Rp. 9.840 20@Rp. 320=Rp.6.400

10@Rp.328=Rp.3.280

23/07 50 @ Rp. 330 = Rp. 16.500 - 20@Rp. 320=Rp.6.400

10@Rp.328=Rp 3.280

5@ Rp.330 = Rp.16.500

25/07 10 @ Rp.330 = Rp. 3.300 20@Rp. 320=Rp.6.400

10@Rp.328=Rp 3.280

40@Rp.330=Rp.13.200

31/07 115 unit Rp.37.745 100 unit Rp. 32.465 70 unit Rp. 22.880

Harga pokok penjualan Persediaan akhir

Jadi dengan menerapkan metode perpetual LIFO dapat diketahui sebagai berikut:

Nilai Persediaan akhir sebesar Rp.22.880

Harga pokok penjualan sebesar Rp.32.465

Laba Kotor = Rp.48.200 – Rp.32.465

= Rp. 5.735

BAB 4 Persediaan (inventory) 61