Page 38 - E-module Atlas

P. 38

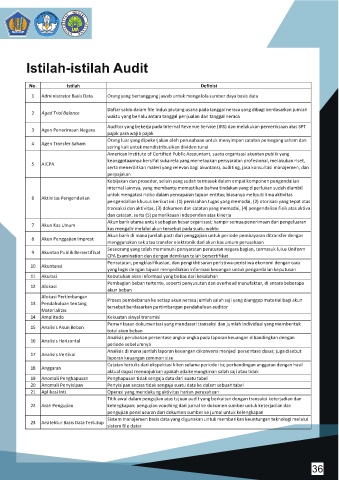

Istilah-istilah Audit

No. Istilah Definisi

1 Administrator Basis Data Orang yang bertanggung jawab untuk mengelola sumber daya basis data

Daftar saldo dalam file induk piutang usaha pada tanggal neraca yang dibagi berdasarkan jumlah

2 Aged Trial Balance

waktu yang berlalu antara tanggal penjualan dan tanggal neraca

Auditor yang bekerja pada Internal Revenue Service (IRS) dan melakukan pemeriksaan atas SPT

3 Agen Penerimaan Negara

pajak para wajib pajak

Orang luar yang dipekerjakan oleh perusahaan untuk menyimpan catatan pemegang saham dan

4 Agen Transfer Saham

sering kali untuk mendistribusikan dividen tunai

American Institute of Certified Public Accountant, suatu organisasi akuntan publik yang

keanggotaannya bersifat suka rela yang menetapkan persyaratan profesional, melakukan riset,

5 AICPA

serta menerbitkan materi yang relevan bagi akuntansi, auditing, jasa konsultasi manajemen, dan

perpajakan

Kebijakan dan prosedur, selain yang sudah termasuk dalam empat komponen pengendalian

internal lainnya, yang membantu memastikan bahwa tindakan yang diperlukan sudah diambil

untuk mengatasi risiko dalam pencapaian tujuan entitas; biasanya meliputi lima aktivitas

6 Aktivitas Pengendalian

pengendalian khusus berikut ini: (1) pemisahan tugas yang memadai, (2) otorisasi yang tepat atas

transaksi dan aktivitas, (3) dokumen dan catatan yang memadai, (4) pengendalian fisik atas aktiva

dan catatan, serta (5) pemeriksaan independen atas kinerja

Akun bank utama untuk sebagian besar organisasi; hampir semua penerimaan dan pengeluaran

7 Akun Kas Umum

kas mengalir melalui akun tersebut pada suatu waktu

Akun bank di mana jumlah pasti dari penggajian untuk periode pembayaran ditransfer dengan

8 Akun Penggajian Imprest

menggunakan cek atau transfer elektronik dari akun kas umum perusahaan

Seseorang yang telah memenuhi persyaratan peraturan negara bagian, termasuk lulus Uniform

9 Akuntan Publik Bersertifikat

CPA Examination dan dengan demikian telah bersertifikat

Pencatatan, pengklasifikasian, dan pengikhtisaran peristiwa-peristiwa ekonomi dengan cara

10 Akuntansi

yang logis dengan tujuan menyediakan informasi keuangan untuk pengambilan keputusan

11 Akurasi Kebutuhan akan informasi yang bebas dari kesalahan

Pembagian beban tertentu, seperti penyusutan dan overhead manufaktur, di antara beberapa

12 Alokasi

akun beban

Alokasi Pertimbangan

Proses pembebanan ke setiap akun neraca jumlah salah saji yang dianggap material bagi akun

13 Pendahuluan tentang

tersebut berdasarkan pertimbangan pendahuluan auditor

Materialitas

14 Amplitudo Kekuatan sinyal transmisi

Pemeriksaan dokumentasi yang mendasari transaksi dan jumlah individual yang membentuk

15 Analisis Akun Beban

total akun beban

Analisis perubahan persentase angka-angka pada laporan keuangan dibandingkan dengan

16 Analisis Horizontal

periode sebelumnya

Analisis di mana jumlah laporan keuangan dikonversi menjadi persentase dasar; juga disebut

17 Analisis Vertikal

laporan keuangan common size

Catatan tertulis dari ekspektasi klien selama periode itu; perbandingan anggaran dengan hasil

18 Anggaran

aktual dapat menunjukkan apakah ada kemungkinan salah saji atau tidak

19 Anomali Penghapusan Penghapusan tidak sengaja data dari suatu tabel

20 Anomali Penyisipan Penyisipan secara tidak sengaja suatu data ke dalam sebuah tabel

21 Aplikasi Inti Operasi yang mendukung aktivitas harian perusahaan

Titik awal dalam pengujian atas tujuan audit yang berkaitan dengan transaksi keterjadian dan

22 Arah Pengujian kelengkapan; pengujian vouching dari jurnal ke dokumen sumber untuk keterjadian dan

pengujian penelusuran dari dokumen sumber ke jurnal untuk kelengkapan

Sistem manajemen basis data yang digunakan untuk memberikan keuntungan teknologi melalui

23 Arsitektur Basis Data Tertutup

sistem file datar

36