Page 3 - World Bank Document

P. 3

T h á n g 1 1 / 2 0 23 • CẬP NHẬT KINH TẾ VĨ MÔ VIỆT NAM

Hình 3: Thương mại hàng hóa cơ bản tiếp tục giảm tốc, đứng ở mức 3,2% (so cùng kỳ) vào

Phần trăm (YTD, y/y, NSA) tháng 11 năm 2023, so với 3,4% (so cùng kỳ) vào tháng 10, do

ảnh hưởng vòng hai của cú sốc giá dầu tháng 3 năm 2022 tiếp

tục giảm dần.

Cán cân TM (tỷ USD) Xuất khẩu (fob) (LHS)

Nhập khẩu (cif) (LHS)

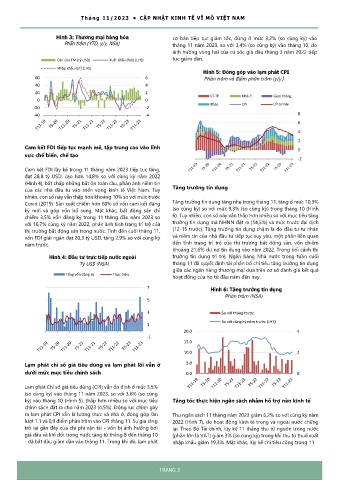

Hình 5: Đóng góp vào lạm phát CPI

60 6 Phần trăm và điểm phần trăm (y/y)

40 4

20 2

LT-TP Nhà ở Giao thông

0 0

Khác CPI LP cơ bản

-20 -2

-40 -4 8

6

4

2

Cam kết FDI tiếp tục mạnh mẽ, tập trung cao vào lĩnh 0

vực chế biến, chế tạo

-2

Cam kết FDI lũy kế trong 11 tháng năm 2023 tiếp tục tăng,

đạt 28,8 tỷ USD, cao hơn 14,8% so với cùng kỳ năm 2022

(Hình 4), bất chấp những bất ổn toàn cầu, phản ánh niềm tin

của các nhà đầu tư vào triển vọng kinh tế Việt Nam. Tuy Tăng trưởng tín dụng

nhiên, con số này vẫn thấp hơn khoảng 10% so với mức trước

Covid (2019). Sản xuất chiếm hơn 60% số vốn cam kết đăng Tăng trưởng tín dụng tăng nhẹ trong tháng 11, tăng ở mức 10,3%

ký mới và góp vốn bổ sung. Mặt khác, bất động sản chỉ (so cùng kỳ) so với mức 9,3% (so cùng kỳ) trong tháng 10 (Hình

chiếm 3,5% vốn đăng ký trong 11 tháng đầu năm 2023 so 6). Tuy nhiên, con số này vẫn thấp hơn nhiều so với mục tiêu tăng

với 16,7% cùng kỳ năm 2022, phản ánh tình trạng trì trệ của trưởng tín dụng mà NHNN đặt ra (14,5%) và mức trước đại dịch

thị trường bất động sản trong nước. Tính đến cuối tháng 11, (12-15 trước). Tăng trưởng tín dụng chậm là do đầu tư tư nhân

vốn FDI giải ngân đạt 20,3 tỷ USD, tăng 2,9% so với cùng kỳ và niềm tin của nhà đầu tư tiếp tục suy yếu, một phần liên quan

năm trước. đến tình trạng trì trệ của thị trường bất động sản, vốn chiếm

khoảng 21,6% dư nợ tín dụng vào năm 2022. Trong bối cảnh thị

Hình 4: Đầu tư trực tiếp nước ngoài trường tín dụng trì trệ, Ngân hàng Nhà nước trong tuần cuối

Tỷ US$ (NSA) tháng 11 đã quyết định tái phân bổ chỉ tiêu tăng trưởng tín dụng

giữa các ngân hàng thương mại dựa trên cơ sở đánh giá kết quả

Tổng vốn đăng ký Thực hiện

hoạt động của họ từ đầu năm đến nay.

7 Hình 6: Tăng trưởng tín dụng

Phần trăm (NSA)

5

3 So với tháng trước

So với cùng kỳ năm trước (LHS)

1

20.0 4

-1

15.0

10.0 2

Lạm phát chỉ số giá tiêu dùng và lạm phát lõi vẫn ở 5.0

dưới mức mục tiêu chính sách 0.0 0

Lạm phát Chỉ số giá tiêu dùng (CPI) vẫn ổn định ở mức 3,5%

(so cùng kỳ) vào tháng 11 năm 2023, so với 3,6% (so cùng

kỳ) vào tháng 10 (Hình 5), thấp hơn nhiều so với mục tiêu Tăng tốc thực hiện ngân sách nhằm hỗ trợ nền kinh tế

chính sách đặt ra cho năm 2023 (4,5%). Động lực chính gây

ra lạm phát CPI vẫn là lương thực và nhà ở, đóng góp lần Thu ngân sách 11 tháng năm 2023 giảm 6,2% so với cùng kỳ năm

lượt 1,1 và 0,9 điểm phần trăm vào CPI tháng 11. Sự gia tăng 2022 (Hình 7), do hoạt động kinh tế trong và ngoài nước chững

trở lại gần đây của chi phí vận tải - vốn bị ảnh hưởng bởi lại. Theo Bộ Tài chính, lũy kế 11 tháng thu từ nguồn trong nước

giá dầu và khí đốt trong nước tăng từ tháng 8 đến tháng 10 (phần lớn là VAT) giảm 3% (so cùng kỳ) trong khi thu từ thuế xuất

- đã bắt đầu giảm dần vào tháng 11. Trong khi đó, lạm phát nhập khẩu giảm 19,3%. Mặt khác, lũy kế chi tiêu công trong 11

TRANG 3