Page 104 - แผนการแนะนำส่งเสริม พัฒนา และกำกับดูแลสหกรณ์กลุ่มเกษตรกร ประจำปีงบประมาณ พ.ศ. 2564

P. 104

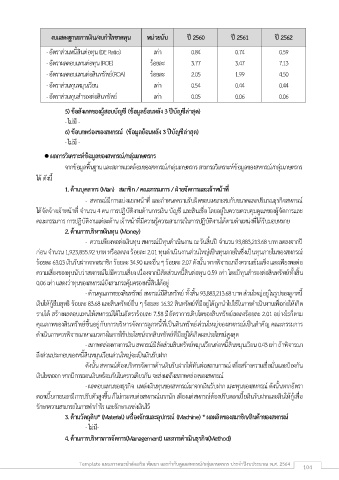

งบแสดงฐานะการเงิน/งบก าไรขาดทุน หน่วยนับ ปี 2560 ปี 2561 ปี 2562

- อัตราส่วนหนี้สินต่อทุน (DE Ratio) เท่า 0.84 0.74 0.59

- อัตราผลตอบแทนต่อทุน (ROE) ร้อยละ 3.77 3.47 7.13

- อัตราผลตอบแทนต่อสินทรัพย์(ROA) ร้อยละ 2.05 1.99 4.50

- อัตราส่วนทุนหมุนเวียน เท่า 0.54 0.44 0.44

- อัตราส่วนทุนส ารองต่อสินทรัพย์ เท่า 0.05 0.06 0.06

5) ข้อสังเกตของผู้สอบบัญชี (ข้อมูลย้อนหลัง 3 ปีบัญชีล่าสุด)

ี

- ไม่ม -

6) ข้อบกพร่องของสหกรณ์ (ข้อมูลย้อนหลัง 3 ปีบัญชีล่าสุด)

ี

- ไม่ม -

ู

้

ผลการวิเคราะห์ขอมลของสหกรณ์/กลุ่มเกษตรกร

จากข้อมูลพื้นฐาน และสภาพแวดล้อมของสหกรณ์/กลุ่มเกษตรกร สามารถวิเคราะห์ข้อมูลของสหกรณ์/กลุ่มเกษตรกร

ได้ ดังนี้

1. ด้านบุคลากร (Man) สมาชิก / คณะกรรมการ / ฝ่ายจัดการและเจ้าหน้าที่

- สหกรณ์มีการแบ่งแยกหน้าที่ และก าหนดความรับผิดชอบเหมาะสมกับขนาดและปริมาณธุรกิจสหกรณ์

ได้จัดจ้างเจ้าหน้าที่ จ านวน 4 คน การปฏิบัติงานด้านการเงิน บัญชี และสินเชื่อ โดยอยู่ในความควบคุมดูแลของผู้จัดการและ

คณะกรรมการ การปฏิบัติงานแต่ละด้าน เจ้าหน้าที่มีความรู้ความสามารถในการปฏิบัติงานได้ตามต าแหน่งที่ได้รับมอบหมาย

2. ด้านการบริหารเงินทุน (Money)

- ความเพยงพอต่อเงินทุน สหกรณ์มีทุนด าเนินงาน ณ วันสิ้นปี จ านวน 93,883,213.68 บาท ลดลงจากปี

ี

ก่อน จ านวน 1,923,855.92 บาท หรือลดลง ร้อยละ 2.01 ทุนด าเนินงานส่วนใหญ่เป็นทุนภายในซึ่งเป็นทุนภายในของสหกรณ์

ร้อยละ 63.03 เงินรับฝากจากสมาชิก ร้อยละ 34.90 และอน ๆ ร้อยละ 2.07 ดังนั้น หากพจารณาถึงความเข้มแข็ง และเพยงพอต่อ

ี

ื่

ิ

ความเสี่ยงของทุนนับว่าสหกรณ์ไม่มีความเสี่ยง เนื่องจากมีสัดส่วนหนี้สินต่อทุน 0.59 เท่า โดยมีทุนส ารองต่อสินทรัพย์ทั้งสิ้น

0.06 เท่า แสดงว่าทุนของสหกรณ์ยังสามารถคุ้มครองหนี้สินได้อยู่

- ด้านคุณภาพของสินทรัพย์ สหกรณ์มีสินทรัพย์ ทั้งสิ้น 93,883,213.68 บาท ส่วนใหญ่อยู่ในรูปของลูกหนี้

ื่

ื่

เงินให้กู้ยืมสุทธิ ร้อยละ 83.68 และสินทรัพย์อน ๆ ร้อยละ 16.32 สินทรัพย์ที่มีอยู่ได้ถูกน าไปใช้ในการด าเนินงานเพอก่อให้เกิด

ั

ั

รายได้ สร้างผลตอบแทนให้สหกรณ์ได้ในอตราร้อยละ 7.58 มีอตราการเติบโตของสินทรัพย์ลดลงร้อยละ 2.01 อย่างไรก็ตาม

คุณภาพของสินทรัพย์ขึ้นอยู่กับการบริหารจัดการลูกหนี้ที่เป็นสินทรัพย์ส่วนใหญ่ของสหกรณ์เป็นส าคัญ คณะกรรมการ

ด าเนินการควรพิจารณาหาแนวทางในการใช้ประโยชน์จากสินทรัพย์ที่มีอยู่ให้เกิดผลประโยชน์สูงสุด

- สภาพคล่องทางการเงิน สหกรณ์มีสัดส่วนสินทรัพย์หมุนเวียนต่อหนี้สินหมุนเวียน 0.43 เท่า ถ้าพจารณา

ิ

ถึงส่วนประกอบของหนี้สินหมุนเวียนส่วนใหญ่จะเป็นเงินรับฝาก

ื่

ดังนั้น สหกรณ์ต้องบริหารจัดการด้านเงินรับฝากให้ทันต่อสถานการณ์ เพอสร้างความเชื่อมั่นและป้องกัน

เงินไหลออก หากมีการถอนเงินพร้อมกันในคราวเดียวกัน จะส่งผลถึงสภาพคล่องของสหกรณ์

- ผลตอบแทนของธุรกิจ แหล่งเงินทุนของสหกรณ์มาจากเงินรับฝาก และทุนของสหกรณ์ ดังนั้นหากอตรา

ั

ื่

ดอกเบี้ยภายนอกมีการปรับตัวสูงขึ้น ก็ไม่กระทบต่อสหกรณ์มากนัก เพยงแต่สหกรณ์ต้องปรับดอกเบี้ยเงินรับฝากและเงินให้กู้เพอ

ี

รักษาความสามารถในการท าก าไร และรักษาแหล่งเงินไว้

3. ด้านวัตถุดิบ* (Material) เครื่องจักรและอปกรณ์ (Machine) * ผลผลิตของสมาชิก/สินค้าของสหกรณ์

ุ

- ไม่ม-

ี

4. ด้านการบริหารการจัดการ(Management) และการด าเนินธุรกิจ(Method)

Template แผนการแนะน าส่งเสริม พัฒนา และก ากับดูแลสหกรณ์/กลุ่มเกษตรกร ประจ าปีงบประมาณ พ.ศ. 2564 104