Page 18 - Manuel_FE

P. 18

Fonction engagement en milieu bancaire

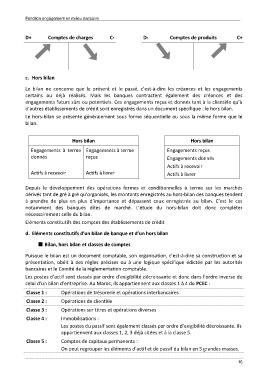

D+ Comptes de charges C- D- Comptes de produits C+

c. Hors bilan

Le bilan ne concerne que le présent et le passé, c’est-à-dire les créances et les engagements

certains ou déjà réalisés. Mais les banques contractent également des créances et des

engagements futurs sûrs ou potentiels. Ces engagements reçus et donnés tant à la clientèle qu’à

d’autres établissements de crédit sont enregistrés dans un document spécifique : le hors bilan.

Le hors-bilan se présente généralement sous forme séquentielle ou sous la même forme que le

bilan.

Hors bilan Hors bilan

Engagements à terme Engagements à terme Engagements reçus

donnés reçus Engagements donnés

Actifs à recevoir

Actifs à recevoir Actifs à livrer Actifs à livrer

Depuis le développement des opérations fermes et conditionnelles à terme sur les marchés

dérivés tant de gré à gré qu’organisés, les montants enregistrés au hors-bilan des banques tendent

à prendre de plus en plus d’importance et dépassent ceux enregistrés au bilan. C’est le cas

notamment des banques dites de marché. L’étude du hors-bilan doit donc compléter

nécessairement celle du bilan.

Eléments constitutifs des comptes des établissements de crédit

d. Eléments constitutifs d’un bilan de banque et d’un hors bilan

Bilan, hors bilan et classes de comptes

Puisque le bilan est un document comptable, son organisation, c’est-à-dire sa construction et sa

présentation, obéit à des règles précises ou à une logique spécifique édictée par les autorités

bancaires et le Comité de la réglementation comptable.

Les postes d’actif sont classés par ordre d’exigibilité décroissante et donc dans l’ordre inverse de

celui d’un bilan d’entreprise. Au Maroc, ils appartiennent aux classes 1 à 4 du PCEC :

Classe 1 : Opérations de trésorerie et opérations interbancaires

Classe 2 : Opérations de clientèle

Classe 3 : Opérations sur titres et opérations diverses

Classe 4 : Immobilisations :

Les postes du passif sont également classés par ordre d’exigibilité décroissante. Ils

appartiennent aux classes 1, 2, 3 déjà citées et à la classe 5.

Classe 5 : Comptes de capitaux permanents :

On peut regrouper les éléments d’actif et de passif du bilan en 5 grandes masses.

16