Page 11 - Manuel_AF

P. 11

Analyse financière

Règles de fonctionnement des comptes

Les comptes fonctionnent selon les mêmes principes que le bilan : la partie gauche enregistre les emplois et

la partie droite constate les ressources.

Les comptes de situation ou de bilan

Les comptes de situation qui composent le bilan se retrouvent, soit à l’actif, soit au passif. Rappelons

que le passif indique l’origine des fonds utilisés par l’entreprise et correspond à des comptes dont le

solde est créditeur et que l’actif en précise l’emploi et regroupe des comptes dont le solde est

débiteur.

Les comptes de l’actif, que nous trouvons à gauche dans le bilan, sont débités de la valeur initiale et,

ultérieurement, des augmentations de valeur. Ils sont crédités des diminutions de valeur. Par

convention, un solde finalement débiteur détermine l’inscription du compte dans cette colonne.

Ainsi, les comptes d'Actif augmentent au débit : l'entrée de fonds en caisse aboutit à l'inscription de la

somme au débit du compte caisse et la sortie de fonds entraîne l'inscription de la somme au crédit du

compte.

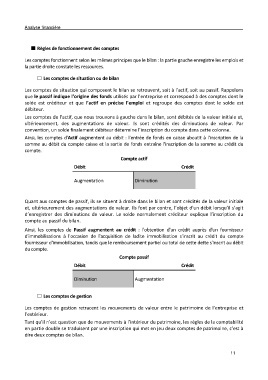

Compte actif

Débit Crédit

Augmentation Diminution

Quant aux comptes de passif, ils se situent à droite dans le bilan et sont crédités de la valeur initiale

et, ultérieurement des augmentations de valeur. Ils font par contre, l’objet d’un débit lorsqu’il s’agit

d’enregistrer des diminutions de valeur. Le solde normalement créditeur explique l’inscription du

compte au passif du bilan.

Ainsi, les comptes de Passif augmentent au crédit : l'obtention d'un crédit auprès d'un fournisseur

d'immobilisations à l'occasion de l'acquisition de ladite immobilisation s'inscrit au crédit du compte

fournisseur d'immobilisation, tandis que le remboursement partiel ou total de cette dette s'inscrit au débit

du compte.

Compte passif

Débit Crédit

Diminution Augmentation

Les comptes de gestion

Les comptes de gestion retracent les mouvements de valeur entre le patrimoine de l’entreprise et

l’extérieur.

Tant qu’il n’est question que de mouvements à l’intérieur du patrimoine, les règles de la comptabilité

en partie double se traduisent par une inscription qui met en jeu deux comptes de patrimoine, c’est à

dire deux comptes de bilan.

11