Page 20 - Manuel_AF

P. 20

Analyse financière

b. Le Compte de Produits et Charges (CPC)

Cet état permet la détermination des résultats à partir des produits et charges de l’entreprise au cours

d’un seul exercice ; ainsi donc si le bilan est considéré comme une photo de l’entreprise à une date

donnée, le CPC est un film des opérations ayant été effectuées durant une année et permet de

dégager un résultat.

La présentation adoptée est verticale en cascades faisant apparaître trois groupes d’activité :

· Opérations d’exploitation Résultat d’exploitation (RE)

· Opérations financières Résultat financier (RF)

· Opérations non courantes Résultat non courant (RNC)

L’étude du CPC constitue un point obligé de l’analyse financière pour la mise en œuvre ultérieure de

la méthode des ratios et du tableau de financement.

L’apport spécifique du plan comptable marocain à l’analyse financière est extrêmement important à

travers les indicateurs de résultats par nature d’opérations (CPC) et l’analyse de la formation du

résultat (ESG).

Le compte des produits et charges est établi à partir des comptes généraux de gestion. Il fait partie

des comptes annuels.

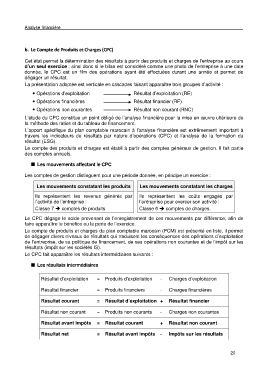

Les mouvements affectant le CPC

Les comptes de gestion distinguent pour une période donnée, en principe un exercice :

Les mouvements constatant les produits Les mouvements constatant les charges

Ils représentent les revenus générés par Ils représentent les coûts engagés par

l’activité de l’entreprise : l’entreprise pour exercer son activité :

Classe 7 comptes de produits Classe 6 comptes de charges.

Le CPC dégage le solde provenant de l’enregistrement de ces mouvements par différence, afin de

faire apparaître le bénéfice ou la perte de l’exercice.

Le compte de produits et charges du plan comptable marocain (PCM) est présenté en liste, il permet

de dégager divers niveaux de résultats qui traduisent les conséquences des opérations d’exploitation

de l’entreprise, de sa politique de financement, de ses opérations non courantes et de l’impôt sur les

résultats (impôt sur les sociétés IS).

Le CPC fait apparaître les résultats intermédiaires suivants :

Les résultats intermédiaires

Résultat d’exploitation = Produits d’exploitation - Charges d’exploitation

Résultat financier = Produits financiers - Charges financières

Résultat courant = Résultat d’exploitation + Résultat financier

Résultat non courant = Produits non courants - Charges non courantes

Résultat avant impôts = Résultat courant + Résultat non courant

Résultat net = Résultat avant impôts - Impôts sur les résultats

20