Page 112 - CIFPB-BBM-Support de formationl_Fiscalité marocaine

P. 112

Fiscalité Marocaine

6. Contribution à la cohésion

sociale (CCS)

Une contribution sociale de solidarité a été imposée aux sociétés selon les modes de

détermination et de paiement suivants :

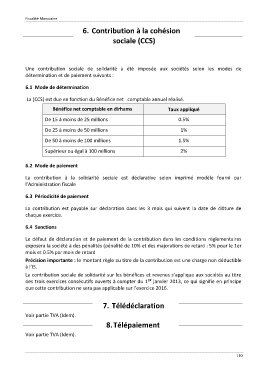

6.1 Mode de détermination

La (CCS) est due en fonction du Bénéfice net comptable annuel réalisé.

Bénéfice net comptable en dirhams Taux appliqué

De 15 à moins de 25 millions 0.5%

De 25 à moins de 50 millions 1%

De 50 à moins de 100 millions 1.5%

Supérieur ou égal à 100 millions 2%

6.2 Mode de paiement

La contribution à la solidarité sociale est déclarative selon imprimé modèle fourni par

l’Administration fiscale

6.3 Périodicité de paiement

La contribution est payable sur déclaration dans les 3 mois qui suivent la date de clôture de

chaque exercice.

6.4 Sanctions

Le défaut de déclaration et de paiement de la contribution dans les conditions règlementaires

exposera la société à des pénalités (pénalité de 10% et des majorations de retard : 5% pour le 1er

mois et 0.5% par mois de retard

Précision importante : le montant règle au titre de la contribution est une charge non déductible

à l’IS.

La contribution sociale de solidarité sur les bénéfices et revenus s’applique aux sociétés au titre

ER

des trois exercices consécutifs ouverts à compter du 1 janvier 2013, ce qui signifie en principe

que cette contribution ne sera pas applicable sur l’exercice 2016.

7. Télédéclaration

Voir partie TVA (Idem).

8. Télépaiement

Voir partie TVA (Idem).

110