Page 133 - Casablanca, le 15/05/04

P. 133

Environnement bancaire et monétaire

Ainsi, tout nouveau produit ou service bancaire apparaissant est soumis très rapidement à une

étude approfondie de la part de la concurrence dans l’objectif de ne pas laisser les parts de

marché s’effriter ou baisser.

Au Maroc, les établissements de crédit se répartissent en deux grandes catégories :

• les banques,

• les sociétés de financement.

La concurrence interbancaire

Les banques en concurrence

Les banques ont une vocation universelle, c'est-à-dire qu’elles peuvent recevoir des dépôts de

toute nature et de toute durée, octroyer librement tout montant de crédit qu’elles jugeront utile à

tout type de clientèle et effectuer des prestations de services diverses en faveur de ses clients. Les

banques se présentent sous la forme de sociétés anonymes et ont pratiquement toutes une

participation étrangère dans leur capital. Elles sont ouvertes sur l’extérieur à travers des réseaux

de correspondants bien développés et des filiales ou des représentations implantées à l’étranger

devenues de plus en plus nombreuses.

Evolution des indicateurs d’activité du secteur bancaire

• Le Produit Net Bancaire

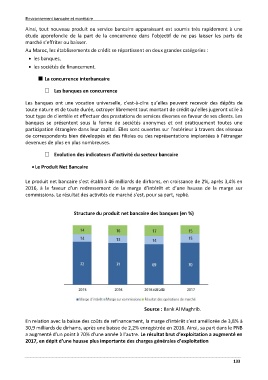

Le produit net bancaire s’est établi à 46 milliards de dirhams, en croissance de 2%, après 3,4% en

2016, à la faveur d’un redressement de la marge d’intérêt et d’une hausse de la marge sur

commissions. Le résultat des activités de marché s’est, pour sa part, replié.

Structure du produit net bancaire des banques (en %)

Source : Bank Al Maghrib.

En relation avec la baisse des coûts de refinancement, la marge d’intérêt s’est améliorée de 3,8% à

30,9 milliards de dirhams, après une baisse de 2,2% enregistrée en 2016. Ainsi, sa part dans le PNB

a augmenté d’un point à 70% d’une année à l’autre. Le résultat brut d’exploitation a augmenté en

2017, en dépit d’une hausse plus importante des charges générales d’exploitation

133