Page 3 - FUF; Finanzkennzahlen

P. 3

Beurteilung der Bilanz anhand ihrer Vermögensstruktur?

Bilanzbeurteilung

Fragen:

- Ist dies jetzt eine „gute“ oder eine „schlechte“ Bilanz?

- Wie kann diese Bilanz mit anderen Bilanzen verglichen werden?

Aktiven Bilanz in Tausen Passiven

Umlaufvermögen Fremdkapital

- Flüssige Mittel 540 - kurzfristiges FK 470

- Forderungen 800 - langfristiges FK 1‘530

- Waren 1‘400

Anlagevermögen Eigenkapital

- Geschäftsausstattung 2‘260 - Eigenkapital 3‘000

________ ________

Bilanzsumme 5‘000 Bilanzsumme 5‘000

Gesamtvermögen (GV) Gesamtkapital (GK)

Auf obiger Bilanz nicht ersichtlich ist die Fälligkeit des Fremdkapitals.

Frage:

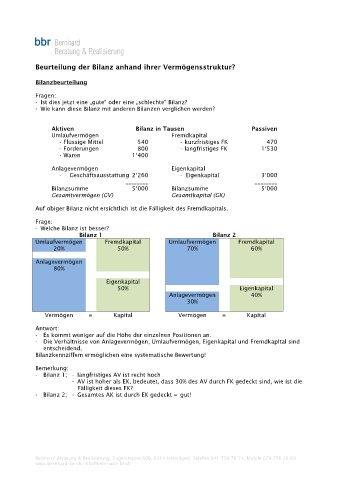

- Welche Bilanz ist besser?

Bilanz 1 Bilanz 2

Umlaufvermögen Fremdkapital Umlaufvermögen Fremdkapital

20% 50% 70% 60%

Anlagevermögen

80%

Eigenkapital

50% Eigenkapital

Anlagevermögen 40%

30%

Vermögen = Kapital Vermögen = Kapital

Antwort:

- Es kommt weniger auf die Höhe der einzelnen Positionen an.

- Die Verhältnisse von Anlagevermögen, Umlaufvermögen, Eigenkapital und Fremdkapltal sind

entscheidend.

Bilanzkennziffem ermöglichen eine systematische Bewertung!

Bemerkung:

- Bilanz 1; - langfristiges AV ist recht hoch

- AV ist höher als EK, bedeutet, dass 30% des AV durch FK gedeckt sind, wie ist die

Fälligkeit dieses FK?

- Bilanz 2; - Gesamtes AK ist durch EK gedeckt = gut!

Bernhard Beratung & Realisierung, Zugerstrasse 60B, 6314 Unterägeri, Telefon 041 750 70 31, Mobile 079 756 26 69

www.bernhard-br.ch, info@bernhard-br.ch