Page 152 - Grundlagen Buchhaltung

P. 152

Kapital A

Vorgehen K a p i t a l A

im Detail 200000

0

0

0

2

0

0

K a p i t a l B

Kapital B

1 100000

0

0

0

0

0

P r i v a t A E r f o l g s r e c h n u n g

Privat A

Erfolgsrechnung

5 5000 Aufwand 120000 Ertrag 1 5 0 0 0 0

1

2

f

w

A

u

d

a

n

r

t

0

E

r

150000

0

a

g

0

0

0

0

0

2 20000

0

0

0

0

R'gewinn 3 30000

n

n

w

i

0

0

0

0

e

R

'

g

Privat B

a

v

t

B

i

P

r

7000 ER / Privat…

7

r

0

0

i

t

a

0

v

…

R

E

P

/

10000

0

0

0

0

1

S c h l u s s b i l a n z

Schlussbilanz

K a p i t a l A 200000

0

0

0

0

0

2

Kapital A

Kapital B 1 100000

l

B

a

K

p

a

t

i

0

0

0

0

0

P r i v a t A 2 25000

0

0

Privat A

0

5

P r i v a t B 1 17000

0

Privat B

7

0

0

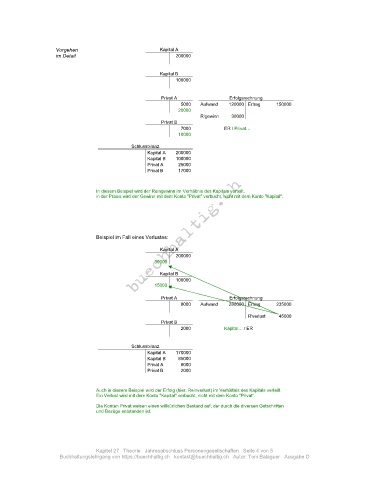

In diesem Beispiel wird der Reingewinn im Verhältnis des Kapitals verteilt.

in der Praxis wird der Gewinn mit dem Konto "Privat" verbucht, nicht mit dem Konto "Kapital".

Beispiel im Fall eines Verlustes:

Kapital A

200000

30000

Kapital B

100000

15000

Privat A Erfolgsrechnung

8000 Aufwand 280000 Ertrag 235000

R'verlust 45000

Privat B

2000 Kapital… / ER

Schlussbilanz

Kapital A 170000

Kapital B 85000

Privat A 8000

Privat B 2000

Auch in diesem Beispiel wird der Erfolg (hier: Reinverlust) im Verhältnis des Kapitals verteilt.

Ein Verlust wird mit dem Konto "Kapital" verbucht, nicht mit dem Konto "Privat".

Die Konten Privat weisen einen willkürlichen Bestand auf, der durch die diversen Gutschriften

und Bezüge entstanden ist.

Kapitel 27 Theorie Jahresabschluss Personengesellschaften Seite 4 von 5

Buchhaltungslehrgang von https://buechhaltig.ch kontakt@buechhaltig.ch Autor: Toni Balaguer Ausgabe D