Page 286 - Grundlagen Buchhaltung

P. 286

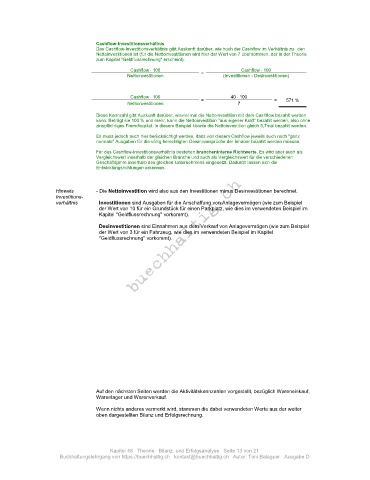

Cashflow-Investitionsverhältnis

Das Cashflow-Investitionsverhältnis gibt Auskunft darüber, wie hoch der Cashflow im Verhältnis zu den

Nettoinvestitionen ist (für die Nettoinvestitionen wird hier der Wert von 7 übernommen, der in der Theorie

zum Kapitel "Geldflussrechnung" erscheint).

Cashflow 100 Cashflow 100

Nettoinvestitionen = (Investitionen - Desinvestitionen)

Cashflow 100 40 100

Nettoinvestitionen = 7 = 571 %

Diese Kennzahl gibt Auskunft darüber, wieviel mal die Nettoinvestition mit dem Cashflow bezahlt werden

kann. Beträgt sie 100 % und mehr, kann die Nettoinvestition "aus eigener Kraft" bezahlt werden, also ohne

zinspflichtiges Fremdkapital. In diesem Beispiel könnte die Nettoinvestition gleich 5,7mal bezahlt werden.

Es muss jedoch auch hier berücksichtigt werden, dass von diesem Cashflow jeweils auch noch "ganz

normale" Ausgaben für die völlig berechtigten Gewinnansprüche der Inhaber bezahlt werden müssen.

Für das Cashflow-Investitionsverhältnis bestehen brancheninterne Richtwerte. Es wird aber auch als

Vergleichswert innerhalb der gleichen Branche und auch als Vergleichswert für die verschiedenen

Geschäftsjahre innerhalb des gleichen Unternehmens eingesetzt. Dadurch lassen sich die

Entwicklungsrichtungen erkennen.

Hinweis - Die Nettoinvestition wird also aus den Investitionen minus Desinvestitionen berechnet.

Investitions-

verhältnis Investitionen sind Ausgaben für die Anschaffung von Anlagevermögen (wie zum Beispiel

der Wert von 10 für ein Grundstück für einen Parkplatz, wie dies im verwendeten Beispiel im

Kapitel "Geldflussrechnung" vorkommt).

Desinvestitionen sind Einnahmen aus dem Verkauf von Anlagevermögen (wie zum Beispiel

der Wert von 3 für ein Fahrzeug, wie dies im verwendeten Beispiel im Kapitel

"Geldflussrechnung" vorkommt).

Auf den nächsten Seiten werden die Aktivitätskennzahlen vorgestellt, bezüglich Wareneinkauf,

Warenlager und Warenverkauf.

Wenn nichts anderes vermerkt wird, stammen die dabei verwendeten Werte aus der weiter

oben dargestellten Bilanz und Erfolgsrechnung.

Kapitel 48 Theorie Bilanz- und Erfolgsanalyse Seite 13 von 21

Buchhaltungslehrgang von https://buechhaltig.ch kontakt@buechhaltig.ch Autor: Toni Balaguer Ausgabe D