Page 22 - DESAIN BUKU PAJAK FLIP BUILDER

P. 22

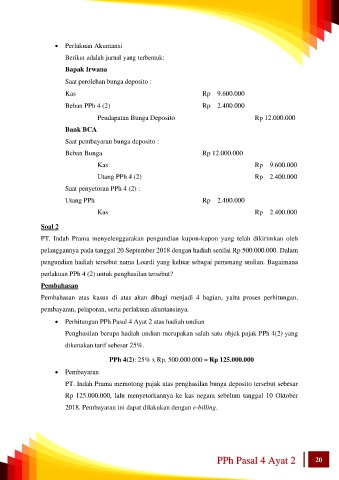

• Perlakuan Akuntansi

Berikut adalah jurnal yang terbentuk:

Bapak Irwana

Saat perolehan bunga deposito :

Kas Rp 9.600.000

Beban PPh 4 (2) Rp 2.400.000

Pendapatan Bunga Deposito Rp 12.000.000

Bank BCA

Saat pembayaran bunga deposito :

Beban Bunga Rp 12.000.000

Kas Rp 9.600.000

Utang PPh 4 (2) Rp 2.400.000

Saat penyetoran PPh 4 (2) :

Utang PPh Rp 2.400.000

Kas Rp 2.400.000

Soal 2

PT. Indah Prama menyelenggarakan pengundian kupon-kupon yang telah dikirimkan oleh

pelanggannya pada tanggal 20 September 2018 dengan hadiah senilai Rp 500.000.000. Dalam

pengundian hadiah tersebut nama Loardi yang keluar sebagai pemenang undian. Bagaimana

perlakuan PPh 4 (2) untuk penghasilan tersebut?

Pembahasan

Pembahasan atas kasus di atas akan dibagi menjadi 4 bagian, yaitu proses perhitungan,

pembayaran, pelaporan, serta perlakuan akuntansinya.

• Perhitungan PPh Pasal 4 Ayat 2 atas hadiah undian

Penghasilan berupa hadiah undian merupakan salah satu objek pajak PPh 4(2) yang

dikenakan tarif sebesar 25%.

PPh 4(2): 25% x Rp. 500.000.000 = Rp 125.000.000

• Pembayaran

PT. Indah Prama memotong pajak atas penghasilan bunga deposito tersebut sebesar

Rp 125.000.000, lalu menyetorkannya ke kas negara sebelum tanggal 10 Oktober

2018. Pembayaran ini dapat dilakukan dengan e-billing.

PPh Pasal 4 Ayat 2 20