Page 28 - DESAIN BUKU PAJAK FLIP BUILDER

P. 28

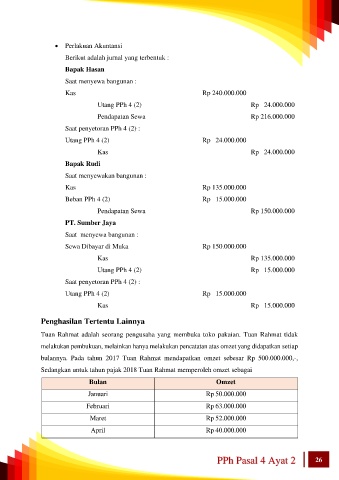

• Perlakuan Akuntansi

Berikut adalah jurnal yang terbentuk :

Bapak Hasan

Saat menyewa bangunan :

Kas Rp 240.000.000

Utang PPh 4 (2) Rp 24.000.000

Pendapatan Sewa Rp 216.000.000

Saat penyetoran PPh 4 (2) :

Utang PPh 4 (2) Rp 24.000.000

Kas Rp 24.000.000

Bapak Rudi

Saat menyewakan bangunan :

Kas Rp 135.000.000

Beban PPh 4 (2) Rp 15.000.000

Pendapatan Sewa Rp 150.000.000

PT. Sumber Jaya

Saat menyewa bangunan :

Sewa Dibayar di Muka Rp 150.000.000

Kas Rp 135.000.000

Utang PPh 4 (2) Rp 15.000.000

Saat penyetoran PPh 4 (2) :

Utang PPh 4 (2) Rp 15.000.000

Kas Rp 15.000.000

Penghasilan Tertentu Lainnya

Tuan Rahmat adalah seorang pengusaha yang membuka toko pakaian. Tuan Rahmat tidak

melakukan pembukuan, melainkan hanya melakukan pencatatan atas omzet yang didapatkan setiap

bulannya. Pada tahun 2017 Tuan Rahmat mendapatkan omzet sebesar Rp 500.000.000,-,

Sedangkan untuk tahun pajak 2018 Tuan Rahmat memperoleh omzet sebagai

Bulan Omzet

Januari Rp 50.000.000

Februari Rp 63.000.000

Maret Rp 52.000.000

April Rp 40.000.000

PPh Pasal 4 Ayat 2 26