Page 46 - Pengantar Akutansi untuk e book Kelompok 3

P. 46

rugi pada tahun bersangkutan untuk mengetahui poin apa saja yang ada di dalam laporan

keuangan.

Bentuk dari laporan laba rugi dan neraca tersebut dapat didesain dengan model yang

sesederhana mungkin agar memudahkan proses pembalikan.

Dalam hal ini, laporan keuangan perusahaan dagang terbilang lebih kompleks karena ada

akun penjualan yang sebagai pendapatan. Di samping itu, ada pula akun-akun lain yang terkait

dengan penjualan, sehingga diperlukan kejelian saat menyusunnya.

Akun beban pada perusahaan dagang juga dibedakan menjadi 2 jenis, yaitu pengeluaran

yang dilakukan untuk proses produksi dan penyelenggaraan pengelolaan kantor. Kedua jenis

beban tersebut harus dimasukkan ke dalam jurnal penutup. Berikut adalah contoh kasus untuk

menyusun jurnal penutup yang ada di suatu perusahaan.

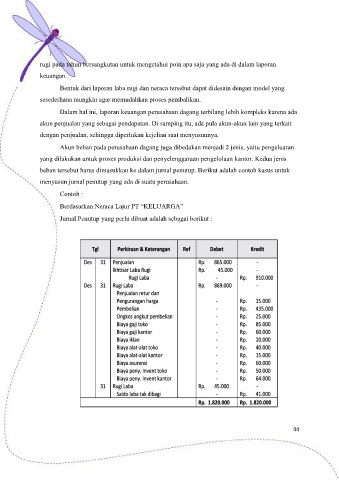

Contoh :

Berdasarkan Neraca Lajur PT “KELUARGA”

Jurnal Penutup yang perlu dibuat adalah sebagai berikut :

44