Page 89 - E-Modul Praktikum AKuntansi Lembaga/Instansi Pemerintah Kelas XI

P. 89

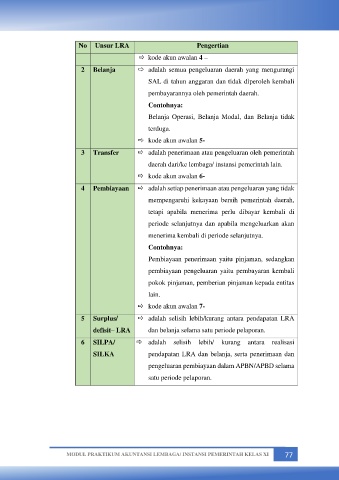

No Unsur LRA Pengertian

kode akun awalan 4 –

2 Belanja adalah semua pengeluaran daerah yang mengurangi

SAL di tahun anggaran dan tidak diperoleh kembali

pembayarannya oleh pemerintah daerah.

Contohnya:

Belanja Operasi, Belanja Modal, dan Belanja tidak

terduga.

kode akun awalan 5-

3 Transfer adalah penerimaan atau pengeluaran oleh pemerintah

daerah dari/ke lembaga/ instansi pemerintah lain.

kode akun awalan 6-

4 Pembiayaan adalah setiap penerimaan atau pengeluaran yang tidak

mempengaruhi kekayaan bersih pemerintah daerah,

tetapi apabila menerima perlu dibayar kembali di

periode selanjutnya dan apabila mengeluarkan akan

menerima kembali di periode selanjutnya.

Contohnya:

Pembiayaan penerimaan yaitu pinjaman, sedangkan

pembiayaan pengeluaran yaitu pembayaran kembali

pokok pinjaman, pemberian pinjaman kepada entitas

lain.

kode akun awalan 7-

5 Surplus/ adalah selisih lebih/kurang antara pendapatan LRA

defisit– LRA dan belanja selama satu periode pelaporan.

6 SILPA/ adalah selisih lebih/ kurang antara realisasi

SILKA pendapatan LRA dan belanja, serta penerimaan dan

pengeluaran pembiayaan dalam APBN/APBD selama

satu periode pelaporan.

MODUL PRAKTIKUM AKUNTANSI LEMBAGA/ INSTANSI PEMERINTAH KELAS XI 77