Page 172 - Товарознавчий вісник 16

P. 172

Товарознавчий вісник. – 2023. – Випуск 16

Для розуміння даної формули, необхідно роз‘яснення: мито є процентним

відношенням відповідної товарної підкатегорії митної вартості автомобіля

(митною вартістю товарів, які переміщуються через митний кордон України, є

вартість товарів, що використовується для митних цілей, яка базується на ціні,

що фактично сплачена або підлягає сплаті за ці товари). Податок на додану

вартість – 20 % від суми акцизу та мита, і окремо від митної вартості.

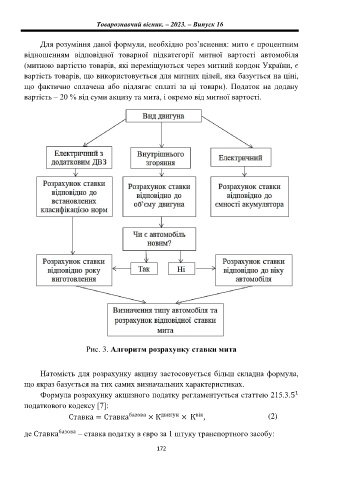

Рис. 3. Алгоритм розрахунку ставки мита

Натомість для розрахунку акцизу застосовується більш складна формула,

що якраз базується на тих самих визначальних характеристиках.

Формула розрахунку акцизного податку регламентується статтею 215.3.

податкового кодексу [7]:

(2)

де – ставка податку в євро за 1 штуку транспортного засобу:

172