Page 132 - כרך א - ספר הנהלת חשבונות הסברים ותרגילים מהדורה 2

P. 132

חשבונאות פיננסית וחישובים מסחריים |פרק :5חישובים מסחריים

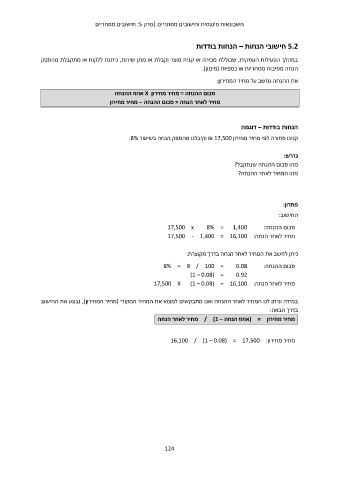

5.2חישובי הנחות – הנחות בודדות

במהלך הפעילות העסקית ,שכוללת מכירה או קנית מוצר וקבלת או מתן שירות ,ניתנת ללקוח או מתקבלת מהספק

הנחה מסיבות מסחריות או כספיות (מימון).

את ההנחה נחשב על מחיר המחירון:

סכום ההנחה = מחיר מחירון Xאחוז ההנחה

מחיר לאחר הנחה = סכום ההנחה – מחיר מחירון

הנחות בודדות – דוגמה

קנינו סחורה לפי מחיר מחירון ₪ 17,500וקיבלנו מהספק הנחה בשיעור .8%

נדרש:

מהו סכום ההנחה שנתקבל?

מהו המחיר לאחר ההנחה?

פתרון:

החישוב:

17,500 x 8% = 1,400 סכום ההנחה:

מחיר לאחר הנחה17,500 - 1,400 = 16,100 :

ניתן לחשב את המחיר לאחר הנחה בדרך מקוצרת:

8% = 8 / 100 = 0.08 סכום ההנחה:

(1 – 0.08) = 0.92

מחיר לאחר הנחה17,500 X (1 – 0.08) = 16,100 :

במידה וניתן לנו המחיר לאחר ההנחה ואנו מתבקשים למצוא את המחיר המקורי (מחיר המחירון) ,נבצע את החישוב

בדרך הבאה:

מחיר מחירון = (אחוז הנחה – / )1מחיר לאחר הנחה

מחיר מחירון16,100 / (1 – 0.08) = 17,500 :

124