Page 188 - כרך א - ספר הנהלת חשבונות הסברים ותרגילים מהדורה 2

P. 188

חשבונאות פיננסית וחישובים מסחריים |פרק :5חישובים מסחריים

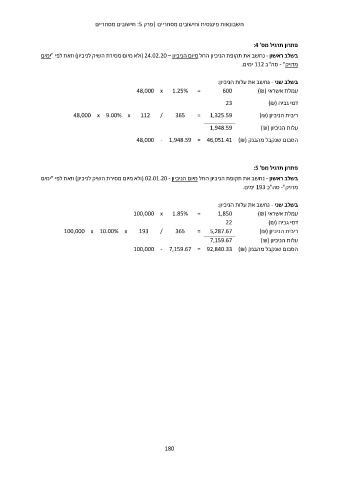

פתרון תרגיל מס' :4

בשלב ראשון -נחשב את תקופת הניכיון החל מיום הניכיון – ( 24.02.20ולא מיום מסירת השיק לניכיון) וזאת לפי "ימים

מדויק" -סה"כ 112ימים.

= 48,000 x 1.25% בשלב שני -נחשב את עלות הניכיון:

עמלת אשראי (600 )₪

דמי גביה (23 )₪

48,000 x 9.00% x 112 / 365 = 1,325.59 ריבית הניכיון ()₪

1,948.59 עלות הניכיון ()₪

הסכום שנקבל מהבנק (48,000 - 1,948.59 = 46,051.41 )₪

פתרון תרגיל מס' :5

בשלב ראשון -נחשב את תקופת הניכיון החל מיום הניכיון ( 02.01.20 -ולא מיום מסירת השיק לניכיון) וזאת לפי "ימים

מדויק" -סה"כ 193ימים.

בשלב שני -נחשב את עלות הניכיון:

= 100,000 x 1.85% 1,850 עמלת אשראי ()₪

דמי גביה (22 )₪

100,000 x 10.00% x 193 / 365 = 5,287.67 ריבית הניכיון ()₪

7,159.67 עלות הניכיון ()₪

הסכום שנקבל מהבנק (100,000 - 7,159.67 = 92,840.33 )₪

180