Page 183 - ספר חוק ביטוח לאומי 2021

P. 183

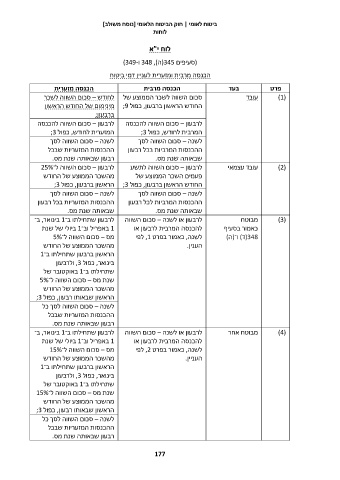

ביטוח לאומי | חוק הביטוח הלאומי [נוסח משולב]

לוחות

לוח י"א

(סעיפים (345ה) 348 ,ו)349-

הכנסה מרבית ומזערית לעניין דמי ביטוח

הכנסה מזערית הכנסה מרבית בעד פרט

לחודש – סכום השווה לשכר סכום השווה לשכר הממוצע של עובד ()1

מינימום של החודש הראשון החודש הראשון ברבעון ,כפול ;9 ()2

עובד עצמאי ()3

ברבעון; לרבעון – סכום השווה להכנסה

לרבעון – סכום השווה להכנסה המרבית לחודש ,כפול ;3 מבוטח ()4

לשנה – סכום השווה לסך כאמור בסעיף

המזערית לחודש ,כפול ;3 (348ד) ו־(ה)

לשנה – סכום השווה לסך ההכנסות המרביות בכל רבעון

ההכנסות המזעריות שבכל שבאותה שנת מס. מבוטח אחר

רבעון שבאותה שנת מס.

לרבעון – סכום השווה ל־25% לרבעון – סכום השווה לתשע

מהשכר הממוצע של החודש פעמים השכר הממוצע של

הראשון ברבעון ,כפול ;3 החודש הראשון ברבעון ,כפול ;3

לשנה – סכום השווה לסך לשנה – סכום השווה לסך

ההכנסות המזעריות בכל רבעון

ההכנסות המרביות לכל רבעון

שבאותה שנת מס. שבאותה שנת מס.

לרבעון שתחילתו ב־ 1בינואר ,ב־

לרבעון או לשנה – סכום השווה

1באפריל וב־ 1ביולי של שנת להכנסה המרבית לרבעון או

מס – סכום השווה ל־5% לשנה ,כאמור בפרט ,1לפי

הענין.

מהשכר הממוצע של החודש

הראשון ברבעון שתחילתו ב־1 לרבעון או לשנה – סכום השווה

להכנסה המרבית לרבעון או

בינואר ,כפול ,3ולרבעון לשנה ,כאמור בפרט ,2לפי

שתחילתו ב־ 1באוקטובר של העניין.

שנת מס – סכום השווה ל־5%

מהשכר הממוצע של החודש

הראשון שבאותו רבעון ,כפול ;3

לשנה – סכום השווה לסך כל

ההכנסות המזעריות שבכל

רבעון שבאותה שנת מס.

לרבעון שתחילתו ב־ 1בינואר ,ב־

1באפריל וב־ 1ביולי של שנת

מס – סכום השווה ל־15%

מהשכר הממוצע של החודש

הראשון ברבעון שתחילתו ב־1

בינואר ,כפול ,3ולרבעון

שתחילתו ב־ 1באוקטובר של

שנת מס – סכום השווה ל־15%

מהשכר הממוצע של החודש

הראשון שבאותו רבעון ,כפול ;3

לשנה – סכום השווה לסך כל

ההכנסות המזעריות שבכל

רבעון שבאותה שנת מס.

177