Page 15 - __כרך ד - מבחנים מעשיים - סופי להדפסה

P. 15

הנהלת חשבונות 2 + 1מבחנים מעשיים|שלבי עבודה בבחינה המעשית

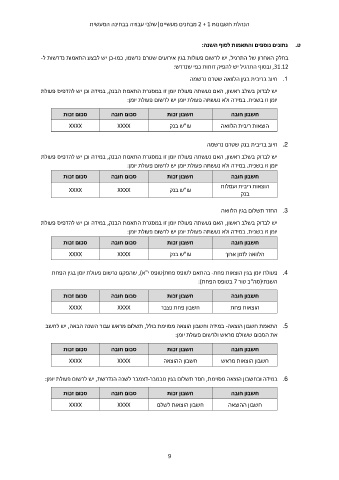

ט .נתונים נוספים והתאמות לסוף השנה:

בחלק האחרון של התרגיל ,יש לרשום פעולות בגין אירועים שטרם נרשמו ,כמו-כן יש לבצע התאמות נדרשות ל-

,31.12ובסוף התרגיל יש להפיק דוחות כפי שנדרש:

.1חיוב בריבית בגין הלוואה שטרם נרשמה

יש לבדוק בשלב ראשון ,האם נעשתה פעולת יומן זו במסגרת התאמת הבנק ,במידה וכן יש להדפיס פעולת

יומן זו בשנית .במידה ולא נעשתה פעולת יומן יש לרשום פעולת יומן:

סכום זכות סכום חובה חשבון זכות חשבון חובה

XXXX XXXX עו"ש בנק הוצאות ריבית הלוואה

.2חיוב בריבית בנק שטרם נרשמה

יש לבדוק בשלב ראשון ,האם נעשתה פעולת יומן זו במסגרת התאמת הבנק ,במידה וכן יש להדפיס פעולת

יומן זו בשנית .במידה ולא נעשתה פעולת יומן יש לרשום פעולת יומן:

סכום זכות סכום חובה חשבון זכות חשבון חובה

XXXX XXXX עו"ש בנק הוצאות ריבית ועמלות

בנק

.3החזר תשלום בגין הלוואה

יש לבדוק בשלב ראשון ,האם נעשתה פעולת יומן זו במסגרת התאמת הבנק ,במידה וכן יש להדפיס פעולת

יומן זו בשנית .במידה ולא נעשתה פעולת יומן יש לרשום פעולת יומן:

סכום זכות סכום חובה חשבון זכות חשבון חובה

XXXX XXXX עו"ש בנק הלוואה לזמן ארוך

.4פעולת יומן בגין הוצאות פחת -בהתאם לטופס פחת(טופס י"א) ,שהפקנו נרשום פעולת יומן בגין הפחת

השנתי(סה"כ טור 7בטופס הפחת):

סכום זכות סכום חובה חשבון זכות חשבון חובה

XXXX XXXX חשבון פחת נצבר הוצאות פחת

.5התאמת חשבון הוצאה -במידה וחשבון הוצאה מסוימת כולל ,תשלום מראש עבור השנה הבאה ,יש לחשב

את הסכום ששולם מראש ולרשום פעולת יומן:

סכום זכות סכום חובה חשבון זכות חשבון חובה

XXXX XXXX חשבון ההוצאה חשבון הוצאות מראש

.6במידה ובחשבון הוצאה מסוימת ,חסר תשלום בגין נובמבר-דצמבר לשנה הנדרשת ,יש לרשום פעולת יומן:

סכום זכות סכום חובה חשבון זכות חשבון חובה

XXXX XXXX חשבון הוצאות לשלם חשבון ההוצאה

9