Page 190 - hanalat 1 2 B

P. 190

חשבונאות פיננסית וחישובים מסחריים |פרק :18עסקאות מט"ח והפרשי שער

טיפול בהפרשי שער -דוגמה

להלן נתונים מתוך ספרי העסק "אבישג" ,בגין רכישות ומכירות סחורה בשנים :2019-2020

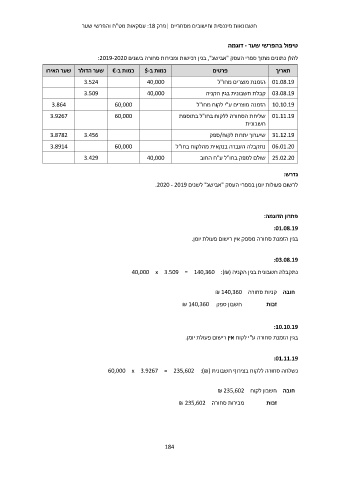

כמות ב $-כמות ב €-שער הדולר שער האירו פרטים תאריך

3.524 40,000 01.08.19הזמנת מוצרים מחו"ל

3.509 40,000 03.08.19קבלת חשבונית בגין הקניה

3.864 60,000 10.10.19הזמנה מוצרים ע"י לקוח מחו"ל

3.9267 60,000 01.11.19שליחת הסחורה ללקוח בחו"ל בתוספת

חשבונית

3.8782 3.456 31.12.19שיערוך יתרות לקוח/ספק

3.8914 60,000 06.01.20נתקבלה העברה בנקאית מהלקוח בחו"ל

3.429 40,000 25.02.20שולם לספק בחו"ל ע"ח החוב

נדרש:

לרשום פעולות יומן בספרי העסק "אבישג" לשנים .2020 - 2019

פתרון הדוגמה:

:01.08.19

בגין הזמנת סחורה מספק אין רישום פעולת יומן.

:03.08.19

נתקבלה חשבונית בגין הקניה (40,000 x 3.509 = 140,360 :)₪

חובה קניות סחורה ₪ 140,360

חשבון ספק ₪ 140,360 זכות

:10.10.19

בגין הזמנת סחורה ע"י לקוח אין רישום פעולת יומן.

:01.11.19

נשלחה סחורה ללקוח בצירוף חשבונית (60,000 x 3.9267 = 235,602 :)₪

חובה חשבון לקוח ₪ 235,602

מכירות סחורה ₪ 235,602 זכות

184