Page 25 - hanalat 1 2 B

P. 25

חשבונאות פיננסית וחישובים מסחריים |פרק :12התאמה והשלמת חשבונות תוצאתיים ומאזניים

12.5התאמות סוף שנה – תרגילי חזרה

תרגיל מס' :1

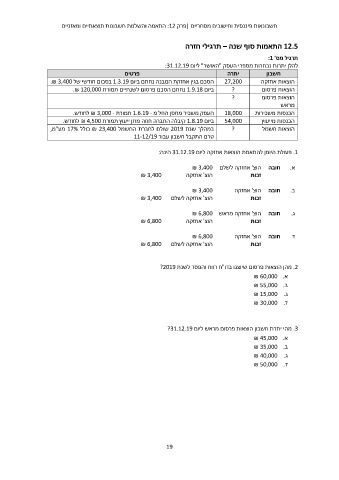

להלן יתרות נבחרות מספרי העסק "האושר" ליום :31.12.19

פרטים חשבון יתרה

27,200הסכם בגין אחזקת המבנה נחתם ביום 1.3.19בסכום חודשי של .₪ 3,400 הוצאות אחזקה

ביום 1.9.18נחתם הסכם פרסום לשנתיים תמורת .₪ 120,000 ? הוצאות פרסום

הוצאות פרסום ?

מראש

הכנסות משכירות 18,000העסק משכיר מחסן החל מ 1.6.19 -תמורת ₪ 3,000 -לחודש.

54,000ביום 1.8.19קיבלה החברה חוזה מתן ייעוץ תמורת ₪ 4,500לחודש. הכנסות מייעוץ

במהלך שנת 2019שולם לחברת החשמל ₪ 23,400כולל 17%מע"מ, ? הוצאות חשמל

טרם התקבל חשבון עבור 11-12/19

.1פעולת היומן להתאמת הוצאות אחזקה ליום 31.12.19הינה:

א .חובה הוצ' אחזקה לשלם ₪ 3,400

₪ 3,400 הוצ' אחזקה זכות

₪ 3,400 ב .חובה הוצ' אחזקה

הוצ' אחזקה לשלם ₪ 3,400 זכות

ג .חובה הוצ' אחזקה מראש ₪ 6,800

₪ 6,800 הוצ' אחזקה זכות

₪ 6,800 ד חובה הוצ' אחזקה

הוצ' אחזקה לשלם ₪ 6,800 זכות

.2מהן הוצאות פרסום שיוצגו בדו"ח רווח והפסד לשנת ?2019

א₪ 60,000 .

ב₪ 55,000 .

ג₪ 15,000 .

ד₪ 30,000 .

.3מהי יתרת חשבון הוצאות פרסום מראש ליום ?31.12.19

א₪ 45,000 .

ב₪ 35,000 .

ג₪ 40,000 .

ד₪ 50,000 .

19