Page 86 - hanalat 1 2 B

P. 86

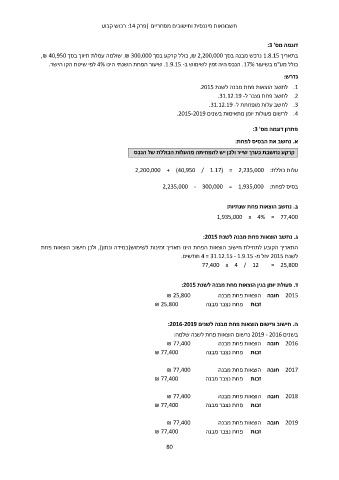

חשבונאות פיננסית וחישובים מסחריים |פרק :14רכוש קבוע

דוגמה מס' :3

בתאריך 1.8.15נרכש מבנה בסך ,₪ 2,200,000כולל קרקע בסך .₪ 300,000שולמה עמלת תיווך בסך ,₪ 40,950

כולל מע"מ בשיעור .17%הנכס היה זמין לשימוש ב .1.9.15 -שיעור הפחת השנתי הינו 4%לפי שיטת הקו הישר.

נדרש:

לחשב הוצאות פחת מבנה לשנת .2015 .1

לחשב פחת נצבר ל.31.12.19 - .2

.3

לחשב עלות מופחתת ל.31.12.19 - .4

לרשום פעולות יומן מתאימות בשנים .2015-2019

פתרון דוגמה מס' :3

א .נחשב את הבסיס לפחת:

קרקע נחשבת כערך שייר ולכן יש להפחיתה מהעלות הכוללת של הנכס

עלות כוללת2,200,000 + (40,950 / 1.17) = 2,235,000 :

בסיס לפחת2,235,000 - 300,000 = 1,935,000 :

ב .נחשב הוצאות פחת שנתיות:

1,935,000 x 4% = 77,400

ג .נחשב הוצאות פחת מבנה לשנת :2015

התאריך הקובע לתחילת חישוב הוצאות הפחת הינו תאריך זמינות לשימוש(במידה ונתון) ,ולכן חישוב הוצאות פחת

לשנת 2015יחל מ 4 = 31.12.15 - 1.9.15 -חודשים.

77,400 x 4 / 12 = 25,800

ד .פעולת יומן בגין הוצאות פחת מבנה לשנת :2015

₪ 25,800 2015חובה הוצאות פחת מבנה

₪ 25,800 זכות פחת נצבר מבנה

ה .חישוב ורישום הוצאות פחת מבנה לשנים :2016-2019

בשנים 2019 - 2016נרשום הוצאות פחת לשנה שלמה:

₪ 77,400 2016חובה הוצאות פחת מבנה

₪ 77,400 זכות פחת נצבר מבנה

₪ 77,400 2017חובה הוצאות פחת מבנה

₪ 77,400 זכות פחת נצבר מבנה

₪ 77,400 2018חובה הוצאות פחת מבנה

₪ 77,400 זכות פחת נצבר מבנה

₪ 77,400 2019חובה הוצאות פחת מבנה

₪ 77,400 זכות פחת נצבר מבנה

80