Page 149 - כרך ב - ספר הנהלת חשבונות הסברים ותרגילים מהדורה 2

P. 149

חשבונאות פיננסית וחישובים מסחריים |פרק :16דוחות כספיים

"מסים על הכנסה"

סעיף זה מייצג את ההפרשה למס לפי פקודת מס הכנסה.

כמו כן ,דוח רווח והפסד כולל שלושה ריכוזי ביניים כדלקמן:

"רווח/הפסד גולמי"

מייצג את ההפרש בין המכירות /הכנסות נטו ועלות המכירות /הכנסות.

"רווח/הפסד תפעולי"

מייצג את ההפרש בין רווח גולמי וההוצאות התפעוליות (הוצאות הנהלה וכלליות והוצאות מכירה ושיווק).

"רווח נקי (הפסד)"

מייצג את סך התוצאה הכספית של החברה שעובר למאזן החברה ,כחלק מההון העצמי של בעלי החברה.

דו"ח רווח והפסד מוצג בצורה תמציתית ומלווה ,לצורך הסבר ,בביאורים אשר מהווים חלק בלתי נפרד מהדו"ח.

ביאורים אלה נקראים רשימות:

עלות המכירות -רשימה א'. •

הוצאות מכירה -רשימה ב'. •

הוצאות הנהלה וכלליות -רשימה ג'. •

הוצאות מימון נטו -רשימה ד'. •

הכנסות אחרות -רשימה ה'. •

הוצאות אחרות -רשימה ו'. •

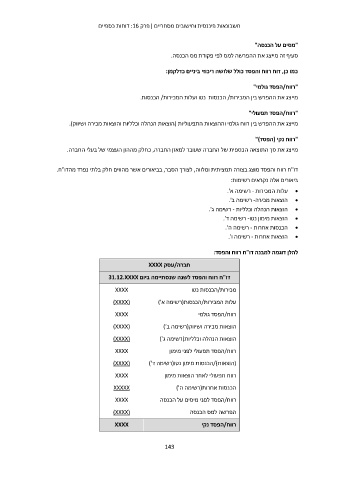

להלן דוגמה למבנה דו"ח רווח והפסד:

חברה/עסק XXXX

דו"ח רווח והפסד לשנה שנסתיימה ביום 31.12.XXXX

XXXX מכירות/הכנסות נטו

()XXXX עלות המכירות/הכנסות(רשימה א')

XXXX רווח/הפסד גולמי

()XXXX הוצאות מכירה ושיווק(רשימה ב')

()XXXX הוצאות הנהלה וכלליות(רשימה ג')

XXXX רווח/הפסד תפעולי לפני מימון

()XXXX (הוצאות)/הכנסות מימון נטו(רשימה ד')

XXXX רווח תפעולי לאחר הוצאות מימון

XXXXX הכנסות אחרות(רשימה ה')

XXXX רווח/הפסד לפני מיסים על הכנסה

()XXXX הפרשה למס הכנסה

XXXX רווח/הפסד נקי

143