Page 195 - כרך ב - ספר הנהלת חשבונות הסברים ותרגילים מהדורה 2

P. 195

חשבונאות פיננסית וחישובים מסחריים |פרק :18עסקאות מט"ח והפרשי שער

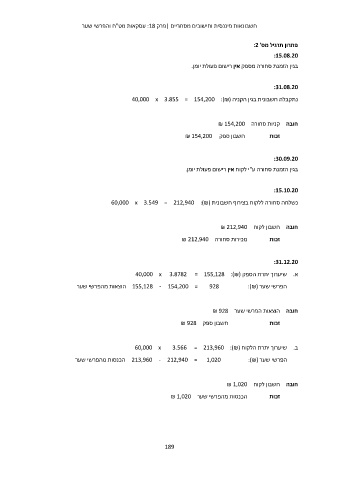

פתרון תרגיל מס' :2

:15.08.20

בגין הזמנת סחורה מספק אין רישום פעולת יומן.

:31.08.20

נתקבלה חשבונית בגין הקניה (40,000 x 3.855 = 154,200 :)₪

חובה קניות סחורה ₪ 154,200

חשבון ספק ₪ 154,200 זכות

:30.09.20

בגין הזמנת סחורה ע"י לקוח אין רישום פעולת יומן.

:15.10.20

נשלחה סחורה ללקוח בצירוף חשבונית (60,000 x 3.549 = 212,940 :)₪

חובה חשבון לקוח ₪ 212,940

מכירות סחורה ₪ 212,940 זכות

:31.12.20

א .שיערוך יתרת הספק (40,000 x 3.8782 = 155,128 :)₪

155,128 - 154,200 = 928הוצאות מהפרשי שער הפרשי שער (:)₪

חובה הוצאות הפרשי שער ₪ 928

חשבון ספק ₪ 928 זכות

ב .שיערוך יתרת הלקוח (60,000 x 3.566 = 213,960 :)₪

213,960 - 212,940 = 1,020הכנסות מהפרשי שער הפרשי שער (:)₪

חובה חשבון לקוח ₪ 1,020

הכנסות מהפרשי שער ₪ 1,020 זכות

189