Page 221 - כרך ב - ספר הנהלת חשבונות הסברים ותרגילים מהדורה 2

P. 221

חשבונאות פיננסית וחישובים מסחריים |פרק :18עסקאות מט"ח והפרשי שער

100%מהפיקדון נסגר כי הגיעה 100%מהסחורה.

היתרה שולמה מעו"ש הבנק.

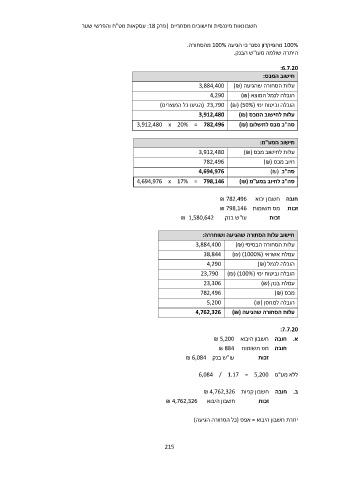

3,884,400 :6.7.20

4,290 חישוב המכס:

עלות הסחורה שהגיעה ()₪

( 23,790הגיעו כל המוצרים) הובלה לנמל המוצא ()₪

3,912,480 הובלה וביטוח ימי ()₪( )50%

עלות לחישוב המכס ()₪

3,912,480 x 20% = 782,496 סה"כ מכס לתשלום ()₪

3,912,480 חישוב המע"מ:

782,496 עלות לחישוב מכס ()₪

4,694,976 חיוב מכס ()₪

4,694,976 x 17% = 798,146 סה"כ ()₪

סה"כ לחיוב במע"מ ()₪

חובה חשבון יבוא ₪ 782,496

זכות מס תשומות ₪ 798,146

עו"ש בנק ₪ 1,580,642 זכות

חישוב עלות הסחורה שהגיעה ושוחררה:

עלות הסחורה הבסיסי (3,884,400 )₪

עמלת אשראי (38,844 )₪( )1000%

4,290 הובלה לנמל ()₪

הובלה וביטוח ימי (23,790 )₪( )100%

23,306 עמלת בנק ()₪

782,496 מכס ()₪

5,200 הובלה למחסן ()₪

עלות הסחורה שהגיעה (4,762,326 )₪

₪ 5,200 חשבון היבוא :7.7.20

₪ 884 מס תשומות א .חובה

חובה

עו"ש בנק זכות

₪ 6,084

ללא מע"מ 6,084 / 1.17 = 5,200

ב .חובה חשבון קניות ₪ 4,762,326

חשבון היבוא ₪ 4,762,326 זכות

יתרת חשבון היבוא = אפס (כל הסחורה הגיעה)

215