Page 281 - כרך ב - ספר הנהלת חשבונות הסברים ותרגילים מהדורה 2

P. 281

חשבונאות פיננסית וחישובים מסחריים |פרק :20מוסדות ללא כוונת רווח

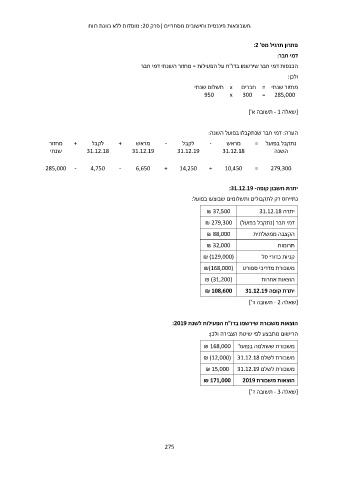

פתרון תרגיל מס' :2

דמי חבר:

הכנסות דמי חבר שירשמו בדו"ח על הפעילות = מחזור השנתי דמי חבר

ולכן:

מחזור שנתי = חברים xתשלום שנתי

950 x 300 = 285,000

[שאלה - 1תשובה א']

הערה :דמי חבר שנתקבלו בפועל השנה:

נתקבל בפועל = מראש -לקבל -מראש +לקבל +מחזור

שנתי 31.12.18 31.12.19 31.12.19 31.12.18 השנה

285,000 - 4,750 - 6,650 + 14,250 + 10,450 = 279,300

יתרת חשבון קופה:31.12.19 -

נתייחס רק לתקבולים ותשלומים שבוצעו בפועל:

₪ 37,500 יתרה 31.12.18

דמי חבר (נתקבל בפועל) ₪ 279,300

₪ 88,000 הקצבה ממשלתית

₪ 32,000 תרומות

(₪ )129,000 קניות כדורי סל

משכורת מדריכי ספורט (₪)168,000

(₪ )31,200 הוצאות אחרות

₪ 108,600 יתרת קופה 31.12.19

[שאלה - 2תשובה ד']

הוצאות משכורת שירשמו בדו"ח הפעילות לשנת :2019

הרישום מתבצע לפי שיטת הצבירה ולכן:

משכורת ששולמה בפועל ₪ 168,000

משכורת לשלם ₪ )12,000( 31.12.18

משכורת לשלם ₪ 15,000 31.12.19

הוצאות משכורת ₪ 171,000 2019

[שאלה - 3תשובה ד']

275