Page 56 - כרך ב - ספר הנהלת חשבונות הסברים ותרגילים מהדורה 2

P. 56

חשבונאות פיננסית וחישובים מסחריים |פרק :13חייבים ,פיקדונות ,קופה וקופה קטנה

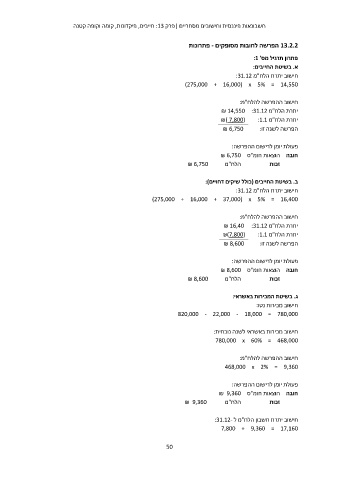

13.2.2הפרשה לחובות מסופקים -פתרונות

פתרון תרגיל מס' :1

א .בשיטת החייבים:

חישוב יתרת הלח"מ :31.12

(275,000 + 16,000) x 5% = 14,550

חישוב ההפרשה להלח"מ:

יתרת הלח"מ ₪ 14,550 :31.12

יתרת הלח"מ ₪) 7,800( :1.1

₪ 6,750 הפרשה לשנה זו:

פעולת יומן לרישום ההפרשה:

חובה הוצאות חומ"ס ₪ 6,750

₪ 6,750 הלח"מ זכות

ב .בשיטת החייבים (כולל שיקים דחויים):

חישוב יתרת הלח"מ :31.12

(275,000 + 16,000 + 37,000) x 5% = 16,400

חישוב ההפרשה להלח"מ:

יתרת הלח"מ ₪ 16,40 :31.12

יתרת הלח"מ ₪)7,800( :1.1

הפרשה לשנה זו₪ 8,600 :

פעולת יומן לרישום ההפרשה:

חובה הוצאות חומ"ס ₪ 8,600

₪ 8,600 הלח"מ זכות

ג .בשיטת המכירות באשראי:

חישוב מכירות נטו:

820,000 - 22,000 - 18,000 = 780,000

חישוב מכירות באשראי לשנה נוכחית:

780,000 x 60% = 468,000

חישוב ההפרשה להלח"מ:

468,000 x 2% = 9,360

פעולת יומן לרישום ההפרשה:

חובה הוצאות חומ"ס ₪ 9,360

₪ 9,360 הלח"מ זכות

חישוב יתרת חשבון הלח"מ ל :31.12-

7,800 + 9,360 = 17,160

50