Page 83 - כרך ב - ספר הנהלת חשבונות הסברים ותרגילים מהדורה 2

P. 83

חשבונאות פיננסית וחישובים מסחריים |פרק :14רכוש קבוע

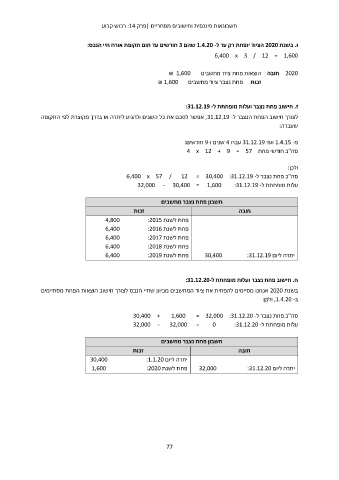

ו .בשנת 2020הציוד יופחת רק עד ל 1.4.20 -שהם 3חודשים עד תום תקופת אורח חיי הנכס:

6,400 x 3 / 12 = 1,600

2020חובה הוצאות פחת ציוד מחשבים ₪ 1,600

זכות פחת נצבר ציוד מחשבים ₪ 1,600

ז .חישוב פחת נצבר ועלות מופחתת ל:31.12.19 -

לצורך חישוב הפחת הנצבר ל ,31.12.19 -אפשר לסכם את כל השנים ולהגיע ליתרה או בדרך מקוצרת לפי התקופה

שעברה:

מ 1.4.15 -ועד 31.12.19עברו 4שנים ו 9-חודשים:

סה"כ חודשי פחת 4 x 12 + 9 = 57

ולכן:

סה"כ פחת נצבר ל6,400 x 57 / 12 = 30,400 :31.12.19 -

עלות מופחתת ל32,000 - 30,400 = 1,600 :31.12.19 -

4,800 חשבון פחת נצבר מחשבים חובה

6,400 זכות יתרה ליום :31.12.19

6,400

6,400 פחת לשנת :2015

6,400 פחת לשנת :2016

פחת לשנת :2017

פחת לשנת :2018

30,400פחת לשנת :2019

ח .חישוב פחת נצבר ועלות מופחתת ל:31.12.20-

בשנת 2020אנחנו מסיימים להפחית את ציוד המחשבים מכיוון שחיי הנכס לצורך חישוב הוצאות הפחת מסתיימים

ב ,1.4.20 -ולכן:

סה"כ פחת נצבר ל30,400 + 1,600 = 32,000 :31.12.20 -

32,000 - 32,000 = 0 עלות מופחתת ל:31.12.20 -

30,400 חשבון פחת נצבר מחשבים חובה

1,600 זכות יתרה ליום :31.12.20

יתרה ליום :1.1.20

32,000פחת לשנת :2020

77