Page 244 - ספר חוק מס הכנסה 2021

P. 244

מס הכנסה | קופות גמל | תקנות מס הכנסה (תנאים להתרת הוצאות בגין תשלומי מעביד לקופת גמל)

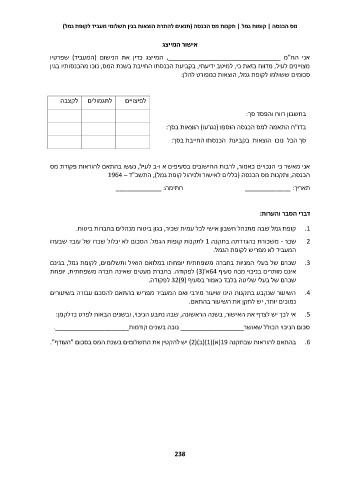

אישור המייצג

אני הח"מ ________________________________ ,המייצג כדין את הנישום (המעביד) שפרטיו

מצויינים לעיל ,מדווח בזאת כי ,למיטב ידיעתי ,בקביעת הכנסתו החייבת בשנת המס ,נוכו מהכנסותיו בגין

סכומים ששולמו לקופת גמל ,הוצאות כמפורט להלן:

לפיצויים לתגמולים לקצבה

בחשבון רווח והפסד סך:

בדו"ח התאמה למס הכנסה הוספו (נגרעו) הוצאות בסך:

סך הכל נוכו הוצאות בקביעת הכנסתו החייבת בסך:

אני מאשר כי הנכויים כאמור ,לרבות החישובים בסעיפים א ו-ב לעיל ,נעשו בהתאם להוראות פקודת מס

הכנסה ,ותקנות מס הכנסה (כללים לאישור ולניהול קופת גמל) ,התשכ"ד – 1964

חתימה_____________ : תאריך_____________ :

דברי הסבר והערות:

.1קופת גמל שבה מתנהל חשבון אישי לכל עמית שכיר ,כגון ביטוח מנהלים בחברות ביטוח.

2שכר -משכורת כהגדרתה בתקנה 1לתקנות קופות הגמל .הסכום לא יכלול שכרו של עובד שבעדו

המעביד לא מפריש לקופת הגמל.

.3שכרם של בעלי המניות בחברה משפחתית יופחתו במלואם הואיל ותשלומים ,לקופת גמל ,בגינם

אינם מותרים בניכוי מכח סעיף 64א'( )3לפקודה .בחברת מעטים שאינה חברה משפחתית ,יופחת

שכרם של בעלי שליטה בלבד כאמור בסעיף ( 32)9לפקודה.

.4השיעור שנקבע בתקנות הינו שיעור מירבי ואם המעביד מפריש בהתאם להסכם עבודה בשיעורים

נמוכים יותר ,יש לתקן את השיעור בהתאם.

.5אי לכך יש לצרף את האישור ,בשנה הראשונה ,שבה נתבע הניכוי ,ובשנים הבאות לפרט כדלקמן:

סכום הניכוי הכולל שאושר__________________ נוכה בשנים קודמות_____________________.

.6בהתאם להוראות שבתקנה (19א)(()1ב)( )2יש להקטין את התשלומים בשנת המס בסכום "העודף".

238