Page 117 - hanalat 12 A

P. 117

חשבונאות פיננסית וחישובים מסחריים |פרק :5חישובים מסחריים

5.3חישובי הנחות – הנחות רצופות

במידה וניתנות ללקוח או מתקבלות מהספק ,מספר הנחות בגין אותה עסקה כגון :הנחת לקוח קבוע ,הנחת הידוק

קשרי מסחר ,הנחת כמות וכו' ,הן נקראות הנחות רצופות.

כל הנחה תחושב מהמחיר נטו לאחר הורדת ההנחה הקודמת וזאת לפי הכללים הבאים:

הנחה מחושבת על מחיר המוצר ,לא כולל מע"מ ,לכן בשלב ראשון יש לוודא שמחיר המחירון אינו כולל מע"מ.

כאשר כל ההנחות הן לפי אחוזים -אין חשיבות לסדר חישוב ההנחות.

כאשר כל ההנחות הינן בשקלים -אין חשיבות לסדר חישוב ההנחות.

כאשר חלק מההנחות הינן באחוזים וחלק בשקלים ,החישוב יתחיל מההנחה הראשונה ועד האחרונה ללא שינוי סדר

מתן ההנחות.

הערה:

כאשר ניתנות הנחות רצופות באחוזים:

האחוז הכולל של ההנחה יהיה נמוך מסיכום האחוזים של כל ההנחות

הנחות רצופות – דוגמאות

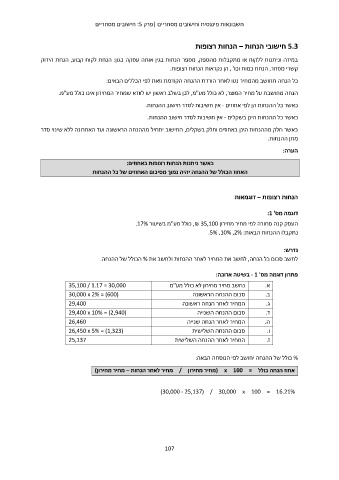

דוגמה מס' :1

העסק קנה סחורה לפי מחיר מחירון ,₪ 35,100כולל מע"מ בשיעור .17%

נתקבלו ההנחות הבאות.5% ,10% ,2% :

נדרש:

לחשב סכום כל הנחה ,לחשב את המחיר לאחר ההנחות ולחשב את %הכולל של ההנחה.

פתרון דוגמה מס' - 1בשיטה ארוכה:

35,100 / 1.17 = 30,000 נחשב מחיר מחירון לא כולל מע"מ א.

)30,000 x 2% = (600 סכום ההנחה הראשונה ב.

29,400 ג.

)29,400 x 10% = (2,940 המחיר לאחר הנחה ראשונה ד.

26,460 סכום ההנחה השנייה ה.

)26,450 x 5% = (1,323 ו.

25,137 המחיר לאחר הנחה שנייה ז.

סכום ההנחה השלישית

המחיר לאחר ההנחה השלישית

%כולל של ההנחה יחושב לפי הנוסחה הבאה:

אחוז הנחה כולל = ( x 100מחיר מחירון /מחיר לאחר הנחות – מחיר מחירון)

(30,000 - 25,137) / 30,000 x 100 = 16.21%

107