Page 168 - hanalat 12 A

P. 168

חשבונאות פיננסית וחישובים מסחריים |פרק :5חישובים מסחריים

5.13ניכיון שיקים מעותדים (דחויים)

כאשר העסק מעוניין לשפר את תזרים מזומנים ,הוא יכול לפנות לבנק ולבקש הלוואה כנגד מסירת שיקים דחויים שקיבל

מלקוחות לניכיון בבנק.

השיקים הדחויים ,מהווים בטוחה לבנק שנותן לעסק אשראי ,ועבור זה הבנק גובה מהעסק הוצאות " -דמי ניכיון".

הסיבה לביצוע ניכיון שיקים ,אינה בהכרח כלכלית ,מכיוון ש " -דמי הניכיון" ,יכולים להיות יותר גבוהים מעלות לקיחת

הלוואה רגילה מהבנק ,אולם תהליך ביצוע הניכיון יותר קל ללקוח ואינו דורש ממנו לדאוג לביטחונות נוספים עבור

ההלוואה/אשראי שלוקח מכיוון שהשיק הדחוי של הלקוח מהווה ביטחון לבנק.

יש לציין ,כי במידה והשיק שנימסר לניכיון אינו מכובד ,האחריות כלפי הבנק היא של העסק והבנק מחייב את העסק

במלוא סכום השיק שחזר.

עלות ניכיון שיק כוללת:

עמלת אשראי -מחושבת כ %-מסוים מסכום השיק(ללא התייחסות לתקופת הניכיון ,או כסכום שנקבע •

מראש ע"י הבנק.

•

דמי גביה -עמלת הפקדת שיק דחוי. •

ריבית הניכיון -נקבעת לפי רמת הסיכון של הלקוח ,וכוללת את ריבית הפריים (נכון ל -אוגוסט ,2020

עומדת על ,)1.60% -בתוספת סיכון על פי שיקול של הבנק ,ומחושבת על סכום השיק בהתאם לתקופת

הניכיון (מיום ביצוע הניכיון ועד יום פירעון השיק הדחוי של הלקוח).

הערה :במידה ולא מצוין אחרת ,חישוב תקופת הניכיון ,יעשה לפי חישוב ימים מדויק.

הסכום נטו שנקבל מהבנק (בניכוי עלות הניכיון)

סכום שנקבל עבור הניכיון = עלות הניכיון -סכום השיק

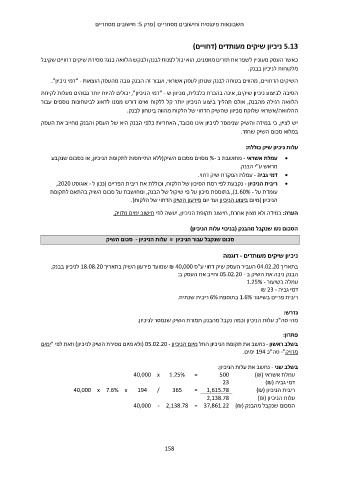

ניכיון שיקים מעותדים -דוגמה

בתאריך 04.02.20העביר העסק שיק דחוי ע"ס ₪ 40,000שמועד פירעון השיק בתאריך 18.08.20לניכיון בבנק.

הבנק ניכה את השיק ב 05.02.20 -וחייב את העסק ב:

עמלה בשיעור 1.25% -

דמי גביה ₪ 23 -

ריבית פריים בשיעור 1.6%בתוספת 6%ריבית שנתית.

נדרש:

מהי סה"כ עלות הניכיון וכמה נקבל מהבנק תמורת השיק שנמסר לניכיון.

פתרון:

בשלב ראשון -נחשב את תקופת הניכיון החל מיום הניכיון ( 05.02.20 -ולא מיום מסירת השיק לניכיון) וזאת לפי "ימים

מדויק" -סה"כ 194ימים.

בשלב שני -נחשב את עלות הניכיון:

= 40,000 x 1.25% 500 עמלת אשראי ()₪

דמי גביה (23 )₪

40,000 x 7.6% x 194 / 365 = 1,615.78 ריבית הניכיון ()₪

2,138.78 עלות הניכיון ()₪

הסכום שנקבל מהבנק (40,000 - 2,138.78 = 37,861.22 )₪

158