Page 185 - hanalat 12 A

P. 185

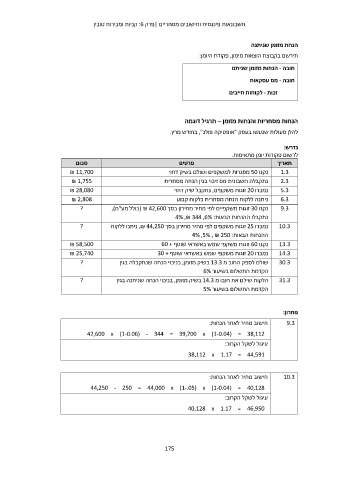

חשבונאות פיננסית וחישובים מסחריים |פרק :6קניות ומכירות טובין

הנחת מזומן שניתנה

תירשם בקבוצת הוצאות מימון ,פקודת היומן:

חובה -הנחות מזומן שניתנו

חובה -מס עסקאות

זכות -לקוחות חייבים

הנחות מסחריות והנחות מזומן – תרגיל דוגמה

להלן פעולות שנעשו בעסק "אופטיקה פולג" ,בחודש מרץ.

נדרש:

לרשום פקודות יומן מתאימות.

סכום פרטים תאריך

₪ 11,700

₪ 1,755 1.3נקנו 50מסגרות למשקפים ושולם בשיק דחוי

₪ 28,080

₪ 2,808 2.3נתקבלה חשבונית מס זיכוי בגין הנחה מסחרית

? 5.3נמכרו 20זוגות משקפים ,נתקבל שיק דחוי

? 6.3ניתנה ללקוח הנחה מסחרית כלקוח קבוע

₪ 58,500 9.3נקנו 30זוגות משקפיים לפי מחיר מחירון בסך ( ₪ 42,600כולל מע"מ),

₪ 25,740

נתקבלו ההנחות הבאות4% ,₪ 344 ,6% :

?

10.3נמכרו 25זוגות משקפים לפי מחיר מחירון בסך ,₪ 44,250ניתנו ללקוח

?

ההנחות הבאות4% ,5% , ₪ 250 :

13.3נקנו 60זוגות משקפי שמש באשראי שוטף 60 +

14.3נמכרו 20זוגות משקפי שמש באשראי שוטף 30 +

30.3שולם לספק החוב מ 13.3בשיק מזומן ,בניכוי הנחה שנתקבלה בגין

הקדמת התשלום בשיעור 6%

31.3הלקוח שילם את חובו מ 14.3בשיק מזומן ,בניכוי הנחה שניתנה בגין

הקדמת התשלום בשיעור 5%

חישוב מחיר לאחר הנחות: פתרון:

42,600 x (1-0.06) - 344 = 39,700 x (1-0.04) = 38,112 9.3

עיגול לשקל הקרוב:

38,112 x 1.17 = 44,591

חישוב מחיר לאחר הנחות: 10.3

44,250 - 250 = 44,000 x (1-.05) x (1-0.04) = 40,128

עיגול לשקל הקרוב:

40,128 x 1.17 = 46,950

175