Page 222 - hanalat 12 A

P. 222

חשבונאות פיננסית וחישובים מסחריים |פרק :7מאזן בוחן

7.4מאזן בוחן תלת טורי

מאזן בוחן תלת טורי הינו גיליון עבודה אשר מהווה בסיס לעריכת הדוחות הכספיים של העסק לנקודת זמן נדרשת.

מאזן בוחן תלת טורי מאחד שלושה שלבים :יתרות פתיחה של כל כרטיסי החשבון ,התנועות שנעשו בכרטיסי החשבון

בתקופה הנדרשת ואז שילוב של יתרות הפתיחה עם התנועות ייתן את יתרות הסגירה בכרטיסי החשבון לנקודת הזמן

הנדרשת -סוף התקופה הנדרשת.

הערה :יש להתייחס ליתרת הכרטיס בתחילת התקופה ,כאשר מוסיפים או מורידים ממנה את התנועות שנעשו במהלך

התקופה ,על מנת לקבל את היתרה הנכונה לסוף התקופה .כמו -כן יש לוודא רישום סופי בהתאם.

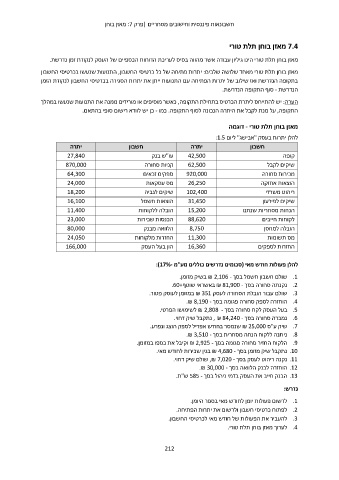

יתרה חשבון יתרה מאזן בוחן תלת טורי -דוגמה

27,840 עו"ש בנק 42,500

870,000 62,500 להלן יתרות בעסק "אבישג" ליום :1.5

64,300 קניות סחורה 920,000 חשבון

24,000 ספקים זכאים 26,250 קופה

18,200 מס עסקאות 102,400 שיקים לקבל

16,100 שיקים לגביה 31,450 מכירות סחורה

11,400 הוצאות חשמל 15,200 הוצאות אחזקה

23,000 הובלה ללקוחות 88,620 ריהוט משרדי

80,000 הכנסות שכירות 8,750 שיקים לפירעון

24,050 הלוואה מבנק 11,300

166,000 החזרות מלקוחות 16,360 הנחות מסחריות שנתנו

הון בעל העסק לקוחות חייבים

הובלה למחסן

מס תשומות

החזרות לספקים

להלן פעולות חודש מאי (סכומים נדרשים כוללים מע"מ :)17%-

.1שולם חשבון חשמל בסך ₪ 2,106 -בשיק מזומן.

.2נקנתה סחורה בסך ₪ 81,900 -באשראי שוטף.60+

.3שולם עבור הובלת הסחורה לעסק ₪ 351במזומן לעוסק פטור.

.4הוחזרה לספק סחורה פגומה בסך .₪ 8,190 -

.5בעל העסק לקח סחורה בסך ₪ 2,808 -לשימושו הפרטי.

.6נמכרה סחורה בסך , ₪ 84,240 -נתקבל שיק דחוי.

.7שיק ע"ס ₪ 25,000שנמסר בחודש אפריל לספק הוצג ונפרע.

.8ניתנה ללקוח הנחה מסחרית בסך .₪ 3,510 -

.9הלקוח החזיר סחורה פגומה בסך ₪ 2,925 -וקיבל את כספו במזומן.

.10נתקבל שיק מזומן בסך ₪ 4,680 -בגין שכירות לחודש מאי.

.11נקנה ריהוט לעסק בסך ,₪ 7,020 -שולם שיק דחוי.

.12הוחזרה לבנק הלוואה בסך .₪ 30,000 -

.13הבנק חייב את העסק בדמי ניהול בסך 585 -ש"ת.

נדרש:

לרשום פעולות יומן לחודש מאי בספר היומן. .1

לפתוח כרטיסי חשבון ולרשום את יתרות הפתיחה. .2

להעביר את הפעולות של חודש מאי לכרטיסי החשבון. .3

.4

לערוך מאזן בוחן תלת טורי.

212