Page 228 - hanalat 12 A

P. 228

חשבונאות פיננסית וחישובים מסחריים |פרק :7מאזן בוחן

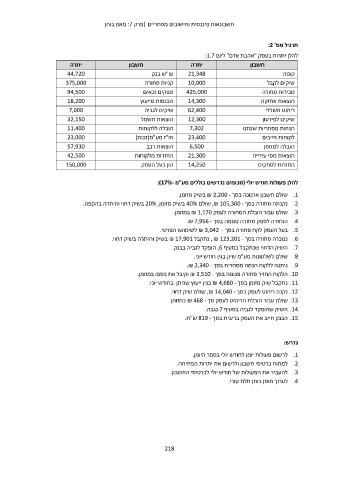

תרגיל מס' :2

להלן יתרות בעסק "אהבת אדם" ליום :1.7

יתרה חשבון חשבון יתרה

44,720 עו"ש בנק

375,000 21,348 קופה

94,500 קניות סחורה

18,200 ספקים זכאים 10,000 שיקים לקבל

7,000 הכנסות מייעוץ

32,150 שיקים לגביה 425,000 מכירות סחורה

11,400 הוצאות חשמל

23,000 הובלה ללקוחות 14,300 הוצאות אחזקה

57,930 חו"ז מע"מ(זכות)

42,500 62,400 ריהוט משרדי

150,000 הוצאות רכב

החזרות מלקוחות 12,300 שיקים לפירעון

הון בעל העסק 7,302 הנחות מסחריות שנתנו

23,400 לקוחות חייבים

6,500 הובלה למחסן

21,300 הוצאות מסי עירייה

14,250 החזרות לספקים

להלן פעולות חודש יולי (סכומים נדרשים כוללים מע"מ :)17%-

.1שולם חשבון ארנונה בסך ₪ 2,200 -בשיק מזומן.

.2נקנתה סחורה בסך ,₪ 105,300 -שולם 40%בשיק מזומן 20% ,בשיק דחוי והיתרה בהקפה.

.3שולם עבור הובלת הסחורה לעסק ₪ 1,170במזומן.

.4הוחזרה לספק סחורה פגומה בסך .₪ 7,956 -

.5בעל העסק לקח סחורה בסך ₪ 3,042 -לשימושו הפרטי.

.6נמכרה סחורה בסך , ₪ 123,201 -נתקבל ₪ 17,901בשיק והיתרה בשיק דחוי.

.7השיק הדחוי שנתקבל בסעיף ,6הופקד לגביה בבנק.

.8שולם לשלטונות מע"מ שיק בגין חודש יוני.

.9ניתנה ללקוח הנחה מסחרית בסך .₪ 2,340 -

.10הלקוח החזיר סחורה פגומה בסך ₪ 3,510 -וקיבל את כספו במזומן.

.11נתקבל שיק מזומן בסך ₪ 4,680 -בגין ייעוץ שניתן בחודש יוני.

.12נקנה ריהוט לעסק בסך ,₪ 14,040 -שולם שיק דחוי.

.13שולם עבור הובלת הריהוט לעסק סך ₪ 468 -במזומן

.14השיק שהופקד לגביה בסעיף 7נגבה.

.15הבנק חייב את העסק בריבית בסך 819 -ש"ת.

נדרש:

לרשום פעולות יומן לחודש יולי בספר היומן. .1

לפתוח כרטיסי חשבון ולרשום את יתרות הפתיחה. .2

להעביר את הפעולות של חודש יולי לכרטיסי החשבון. .3

.4

לערוך מאזן בוחן תלת טורי.

218