Page 158 - hanalat 1 2 C

P. 158

הנהלת חשבונות 2 + 1מבחנים ופתרונות -עיוני|מבחן מס' - 9שאלות

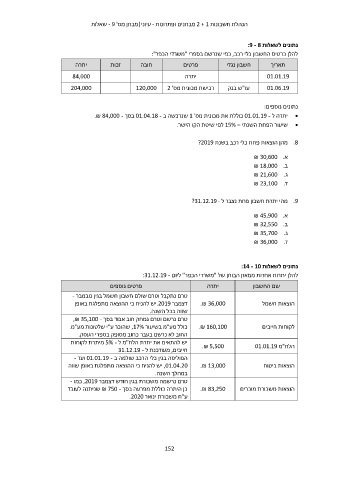

נתונים לשאלות :9 - 8

להלן כרטיס החשבון כלי רכב ,כפי שנרשם בספרי "משרדי הכפר":

יתרה חובה זכות פרטים חשבון נגדי תאריך

84,000

204,000 01.01.19יתרה

עו"ש בנק רכישת מכונית מס' 120,000 2 01.06.19

נתונים נוספים:

• יתרה ל 01.01.19 -כוללת את מכונית מס' 1שנרכשה ב 01.04.18 -בסך .₪ 84,000 -

• שיעור הפחת השנתי – 15%לפי שיטת הקו הישר.

.8מהן הוצאות פחת כלי רכב בשנת ?2019

א₪ 30,600 .

ב₪ 18,000 .

ג₪ 21,600 .

ד₪ 23,100 .

.9מהי יתרת חשבון פחת נצבר ל ?31.12.19 -

א₪ 45,900 .

ב₪ 32,550 .

ג₪ 35,700 .

ד₪ 36,000 .

נתונים לשאלות :14 - 10

להלן יתרות אחדות ממאזן הבוחן של "משרדי הכפר" ליום :31.12.19 -

פרטים נוספים יתרה שם החשבון

.₪ 36,000 הוצאות חשמל

טרם נתקבל וטרם שולם חשבון חשמל בגין נובמבר -

דצמבר .2019יש להניח כי ההוצאה מתפלגת באופן .₪ 160,100 לקוחות חייבים

.₪ 5,500 הלח"מ 01.01.19

שווה בכל השנה. .₪ 13,000

טרם נרשם וטרם נמחק חוב אבוד בסך ,₪ 35,100 - הוצאות ביטוח

כולל מע"מ בשיעור ,17%שהוכר ע"י שלטונות מע"מ. .₪ 83,250

הוצאות משכורת מוכרים

החוב לא נרשם בעבר כחוב מסופק בספרי העסק.

יש להתאים את יתרת הלח"מ ל 5% -מיתרת לקוחות

חייבים ,מעודכנת ל 31.12.19 -

הפוליסה בגין כלי הרכב שולמה ב 01.01.19 -ועד -

,01.04.20יש להניח כי ההוצאה מתפלגת באופן שווה

במהלך השנה.

טרם נרשמה משכורת בגין חודש דצמבר ,2019כמו -

כן היתרה כוללת מפרעה בסך ₪ 750 -שניתנה לעובד

ע"ח משכורת ינואר .2020

152