Page 232 - hanalat 1 2 C

P. 232

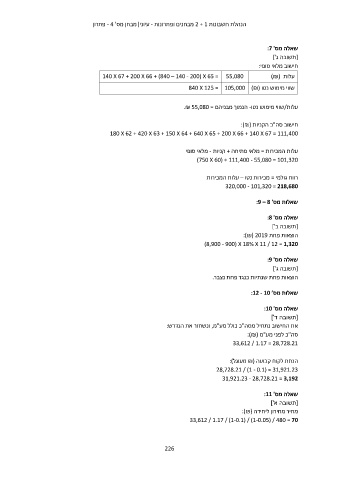

הנהלת חשבונות 2 + 1מבחנים ופתרונות -עיוני|מבחן מס' - 4פתרון

140 X 67 + 200 X 66 + (840 – 140 - 200) X 65 = 55,080 שאלה מס' :7

[תשובה ג']

חישוב מלאי סופי:

עלות ()₪

שווי מימוש נטו (840 X 125 = 105,000 )₪

עלות/שווי מימוש נטו -הנמוך מבניהם = .₪ 55,080

חישוב סה"כ הקניות (:)₪

180 X 62 + 420 X 63 + 150 X 64 + 640 X 65 + 200 X 66 + 140 X 67 = 111,400

עלות המכירות = מלאי פתיחה +קניות -מלאי סופי

(750 X 60) + 111,400 - 55,080 = 101,320

רווח גולמי = מכירות נטו – עלות המכירות

320,000 - 101,320 = 218,680

שאלות מס' :9 – 8

שאלה מס' :8

[תשובה ב']

הוצאות פחת :)₪( 2019

(8,900 - 900) X 18% X 11 / 12 = 1,320

שאלה מס' :9

[תשובה ג']

הוצאות פחת שנתיות כנגד פחת נצבר.

שאלות מס’ :12 - 10

שאלה מס' :10

[תשובה ד']

את החישוב נתחיל מסה"כ כולל מע"מ ,ונשחזר את הנדרש:

סה"כ לפני מע"מ (:)₪

33,612 / 1.17 = 28,728.21

הנחת לקוח קבועה ( ₪מעוגל):

28,728.21 / (1 - 0.1) = 31,921.23

31,921.23 - 28,728.21 = 3,192

שאלה מס' :11

[תשובה א']

מחיר מחירון ליחידה (:)₪

33,612 / 1.17 / (1-0.1) / (1-0.05) / 480 = 70

226