Page 268 - hanalat 1 2 C

P. 268

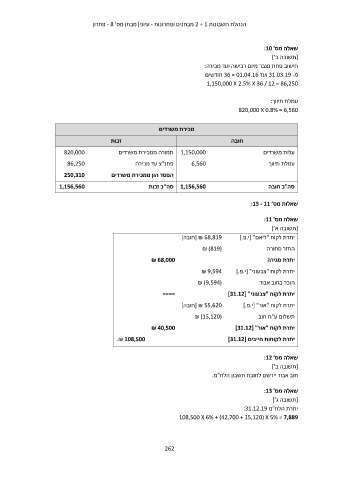

הנהלת חשבונות 2 + 1מבחנים ופתרונות -עיוני|מבחן מס' - 8פתרון

שאלה מס' :10

[תשובה ב’]

חישוב פחת נצבר מיום רכישה ועד מכירה:

מ 31.03.19 -ועד 36 = 01.04.16חודשים

1,150,000 X 2.5% X 36 / 12 = 86,250

עמלת תיווך:

820,000 X 0.8% = 6,560

מכירת משרדים

זכות חובה

עלות משרדים

820,000 1,150,000תמורה ממכירת משרדים עמלת תיווך

86,250

פחנ"צ עד מכירה 6,560 סה"כ חובה

250,310

1,156,560 הפסד הון ממכירת משרדים

1,156,560סה"כ זכות

שאלות מס’ :15 - 11

[ ₪ 68,819חובה] שאלה מס' :11

[תשובה א’]

יתרת לקוח "ליאם" [י.פ].

(₪ )819 החזר סחורה

₪ 68,000 יתרת סגירה

יתרת לקוח "צבעוני" [י.פ₪ 9,594 ].

(₪ )9,594 הוכר כחוב אבוד

==== יתרת לקוח "צבעוני" []31.12

[ ₪ 55,620חובה] יתרת לקוח "אור" [י.פ].

(₪ )15,120 תשלום ע"ח חוב

₪ 40,500 יתרת לקוח "אור" []31.12

.₪ 108,500 יתרת לקוחות חייבים []31.12

שאלה מס' :12

[תשובה ב’]

חוב אבוד יירשם לחובת חשבון הלח"מ.

שאלה מס' :13

[תשובה ג’]

יתרת הלח"מ :31.12.19

108,500 X 6% + (42,700 + 15,120) X 5% = 7,889

262