Page 44 - PowerPoint Presentation

P. 44

35

ี่

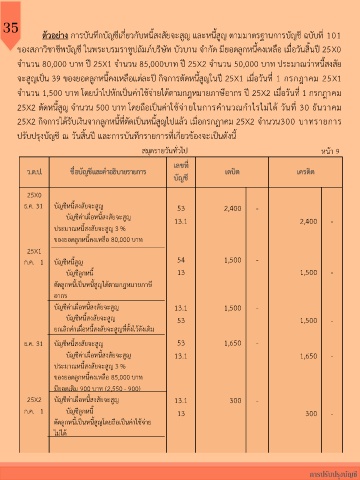

ตัวอย่าง การบันทึกบัญชีเกี่ยวกับหนี้สงสัยจะสูญ และหนี้สูญ ตามมาตรฐานการบัญชี ฉบับท 101

ของสภาวิชาชีพบัญชี ในพระบรมราชูปถัมภ์บริษัท บัวบาน จ ากัด มียอดลูกหนี้คงเหลือ เมื่อวันสิ้นปี 25X0

จ านวน 80,000 บาท ปี 25X1 จ านวน 85,000บาท ปี 25X2 จ านวน 50,000 บาท ประมาณว่าหนี้สงสัย

2

ี่

1

จะสูญเป็น 39 ของยอดลูกหนี้คงเหลือแต่ละปี กิจการตัดหนี้สูญในปี 25X1 เมื่อวันท กรกฎาคม 5 X1

จ านวน 1,500 บาท โดยน าไปหักเป็นค่าใช้จ่ายได้ตามกฎหมายภาษีอากร ปี 25X2 เมื่อวันที่ 1 กรกฎาคม

้

้

ี่

25X2 ตัดหนี้สูญ จ านวน 500 บาท โดยถือเป็นค่าใชจ่ายในการคานวณกาไรไม่ได วันท 0 ธันวาคม

3

25X2 กิจการได้รับเงินจากลูกหนี้ที่ตัดเป็นหนี้สูญไปแล้ว เมื่อกรกฎาคม 25X2 จ านวน300 บาทรายการ

หน้า

หน้า

รายการ

จ านานเงิน

ว.ด.ป.

ว.ด.ป.

รายการ

จ านานเงิน

บัญชี

ปรับปรุงบัญชี ณ วันสิ้นปี และการบันทึกรายการที่เกี่ยวข้องจะเป็นดังน ี้ บัญชี

25X7

สมุดรายวันทั่วไป หน้า 9

เม.ย. 1 ค่าเช่าจ่ายล่วงหน้า รว.11 12,000

ว.ด.ป. ชื่อบัญชีและค าอธิบายรายการ เลขท ี่ เดบิต เครดิต

บัญชี

25X0

ธ.ค. 31 บัญชีหนี้สงสัยจะสูญ 53 2,400 -

บัญชีค่าเผื่อหนี้สงสัยจะสูญ 13.1 2,400 -

ประมาณหนี้สงสัยจะสูญ 3 %

ของยอดลูกหนี้คงเหลือ 80,000 บาท

25X1

ก.ค. 1 บัญชีหนี้สูญ 54 1,500 -

บัญชีลูกหนี้ 13 1,500 -

ตัดลูกหนี้เป็นหนี้สูญได้ตามกฎหมายภาษ ี

อากร

บัญชีค่าเผื่อหนี้สงสัยจะสูญ 13.1 1,500 -

บัญชีหนี้สงสัยจะสูญ 53 1,500 -

ยกเลิกค่าเผื่อหนี้สงสัยจะสูญที่ตั้งไว้ดังเดิม

ธ.ค. 31 บัญชีหนี้สงสัยจะสูญ 53 1,650 -

บัญชีค่าเผื่อหนี้สงสัยจะสูญ 13.1 1,650 -

ประมาณหนี้สงสัยจะสูญ 3 %

ของยอดลูกหนี้คงเหลือ 85,000 บาท

มียอดเดิม 900 บาท (2,550 - 900)

25X2 บัญชีค่าเผื่อหนี้สงสัยจะสูญ 13.1 300 -

ก.ค. 1 บัญชีลูกหนี้ 13 300 -

ตัดลูกหนี้เป็นหนี้สูญโดยถือเป็นค่าใช้จ่าย

ไม่ได ้

การปรับปรุงบัญชี