Page 50 - PowerPoint Presentation

P. 50

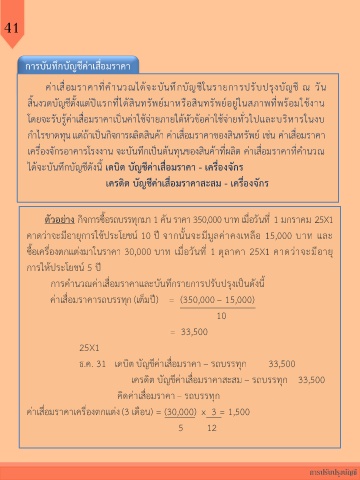

41

การบันทึกบัญชีค่าเสื่อมราคา

ี

ื่

ค่าเสอมราคาที่ค านวณได้จะบันทึกบัญชในรายการปรับปรุงบัญช ณ วัน

ี

ิ

้

สิ้นงวดบัญชีตั้งแต่ปีแรกที่ได้สนทรัพยมาหรือสนทรัพยอยในสภาพที่พร้อมใชงาน

์

ู่

์

ิ

โดยจะรับรู้ค่าเสื่อมราคาเป็นค่าใช้จ่ายภายใต้หัวข้อค่าใช้จ่ายทั่วไปและบริหารในงบ

ก าไรขาดทุน แต่ถ้าเป็นกิจการผลิตสินค้า ค่าเสื่อมราคาของสินทรัพย์ เช่น ค่าเสื่อมราคา

เครื่องจักรอาคารโรงงาน จะบันทึกเป็นต้นทุนของสินค้าที่ผลิต ค่าเสื่อมราคาที่ค านวณ

ได้จะบันทึกบัญชีดังนี้ เดบิต บัญชีค่าเสื่อมราคา - เครื่องจักร

เครดิต บัญชีค่าเสื่อมราคาสะสม - เครื่องจักร

ตัวอย่าง กิจการซื้อรถบรรทุกมา 1 คัน ราคา 350,000 บาท เมื่อวันที่ 1 มกราคม 25X1

ื

คาดว่าจะมีอายุการใช้ประโยชน์ 10 ปี จากนนจะมีมูลค่าคงเหลอ 15,000 บาท และ

ั้

ซื้อเครื่องตกแต่งมาในราคา 30,000 บาท เมื่อวันที่ 1 ตุลาคา 25X1 คาดว่าจะมีอายุ

การให้ประโยชน์ 5 ปี

ี้

การค านวณค่าเสื่อมราคาและบันทึกรายการปรับปรุงเป็นดังน

ค่าเสื่อมราคารถบรรทุก (เต็มปี) = (350,000 – 15,000)

10

= 33,500

25X1

ธ.ค. 31 เดบิต บัญชีค่าเสื่อมราคา – รถบรรทุก 33,500

เครดิต บัญชีค่าเสื่อมราคาสะสม – รถบรรทุก 33,500

คิดค่าเสื่อมราคา – รถบรรทุก

ค่าเสื่อมราคาเครื่องตกแต่ง (3 เดือน) = (30,000) x 3 = 1,500

5 12

การปรับปรุงบัญชี