Page 8 - PowerPoint Presentation

P. 8

2

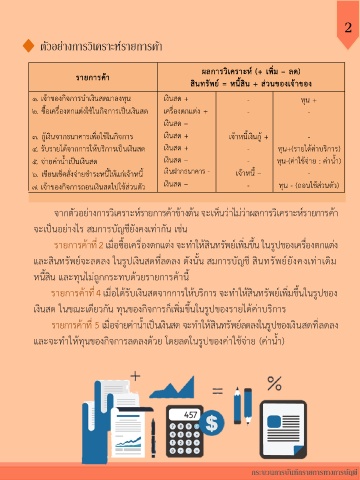

ตัวอย่างการวิเคราะห์รายการค้า

ิ

ผลการวเคราะห์ (+ เพิม – ลด)

่

้

รายการคา

่

สนทรพย์ = หนสน + สวนของเจ้าของ

ิ

ั

ี

้

ิ

ิ

ุ

ิ

1. เจ้าของกิจการนาเงนสดมาลงทน เงนสด + - ทน +

ุ

้

2. ซอเครองตกแตงใชในกิจการเป็นเงนสด เครองตกแตง + - -

ื

่

่

่

ื

้

ื

ิ

่

ิ

เงนสด –

ิ

่

้

ิ

ิ

้

้

้

3. กูเงนจากธนาคารเพือใชในกิจการ เงนสด + เจ้าหนเงนกู + -

ี

ิ

ิ

ิ

ุ

4. รบรายไดจากการให้บรการเป็นเงนสด เงนสด + - ทน+(รายไดคาบรการ)

่

ิ

้

้

ั

ิ

ุ

่

่

้

้

5. จ่ายคานาเป็นเงนสด เงนสด – - ทน-(คาใชจ่าย : คานา)

่

ิ

้

ิ

้

ี

ั

็

้

ี

6. เขียนเชคสงจ่ายชาระหนให้แก่เจ้าหน ้ ี เงนฝากธนาคาร - เจ้าหน – -

่

ิ

่

ุ

ั

้

่

้

ิ

ั

7. เจ้าของกิจการถอนเงนสดไปใชสวนตว เงนสด – - ทน - (ถอนใชสวนตว)

จากตัวอย่างการวิเคราะห์รายการค้าข้างต้น จะเห็นว่าไม่ว่าผลการวิเคราะห์รายการค้า

จะเป็นอย่างไร สมการบัญชียังคงเท่ากัน เช่น

รายการค้าที่ 2 เมื่อซื้อเครื่องตกแต่ง จะท าให้สินทรัพย์เพิ่มขึ้น ในรูปของเครื่องตกแต่ง

ั

และสินทรัพย์จะลดลง ในรูปเงินสดที่ลดลง ดังนั้น สมการบัญชี สนทรัพยยงคงเท่าเดิม

์

ิ

หนี้สิน และทุนไม่ถูกกระทบด้วยรายการค้าน

ี้

รายการค้าที่ 4 เมื่อได้รับเงินสดจากการให้บริการ จะท าให้สินทรัพย์เพิ่มขึ้นในรูปของ

เงินสด ในขณะเดียวกัน ทุนของกิจการก็เพิ่มขึ้นในรูปของรายได้ค่าบริการ

รายการค้าที่ 5 เมื่อจ่ายค่าน้ าเป็นเงินสด จะท าให้สินทรัพย์ลดลงในรูปของเงินสดที่ลดลง

และจะท าให้ทุนของกิจการลดลงด้วย โดยลดในรูปของค่าใช้จ่าย (ค่าน้ า)

กระบวนการบันทึกรายการทางการบัญชี