Page 35 - โครงงาน e-book

P. 35

จะเห็นว่าบัญชีค่าเช่าค้างจ่าย จะถูกปิดไปด้วยรายการกลับบัญชีและบัญชีค่าเช่าจะมียอดข้างเครดิต ซึ่ง

ื่

เป็นยอดดุลที่ผิดปกติ แต่เมอจ่ายค่าเช่าบัญชีนี้ก็จะถูกต้อง โดยไม่ต้องระวังว่าส่วนใดเป็นค่าเช่าค้างจ่าย เช่น ต่อมากิจการจ่ายค่าเช่า

เมื่อวันที่ 1 มีนาคม 25x2 จำนวน 3,000 บาท ซึ่งเป็นค่าเช่าค้างจ่ายอยู่ 2,000 บาท และเป็นค่าเช่าใหม่ที่เกิดขึ้นอีก 1,000 บาท

กรณีนี้ ถ้าไม่ได้ลงรายการกลับบัญชีไว้ เมื่อจะจ่ายเงินจะต้องคอยระวังว่า เงินที่จ่ายนั้นเป็นค่าเช่าค้างจ่าย

หรือคำาเช่าใหม่ หากหลงลืมไปลงเป็นค่าเช่าทั้งจำนวน ก็จะทำให้การลงบัญชีผิดพลาด ยอดค้างจ่ายจะยังคงค้างอยู่ทั้งที่

ได้จ่ายเงินไปแล้ว และยอดค่าเช่าของปีปัจจุบันก็จะสูงเกินความเป็นจริงแต่ถ้าได้ลงรายการกลับบัญชีไว้แล้ว เวลาจ่ายเงินก็ลงบัญชี

ปกติ โดยเดบิตบัญชีค่าเช่า เครดิตบัญชีเงินสด โดยไม่ต้องคำนึงว่าเป็นการจ่ายค่าเช่าค้างจ่ายหรือไม่ เพราะได้ลงรายการกลับบัญชีไว้

แล้วจากตัวอย่างขางต้น ถ้าไม่ได้ลงรายการกลับบัญชีไว้ เมื่อจะจ่ายเงินจะบันทึกบัญชี ดังนี้

้

25X2

มี.ค. 1 เดบิต บัญชีค่าเช่าค้างจ่าย 2,000

บัญชีค่าเช่าค้างจ่าย 1,000

เครดิต บญชีเงินสด 3,000

ั

จ่ายเงินสดชำระค่าเช่า

หากกิจการได้ลงรายดารดลับบัญชีไว้แล้ว จะบันทึกโดย

25X2

มี.ค. 1 เดบิต บัญชีค่าเช่า 3,000

เครดิต บัญชีเงินสด 3,000

จ่ายค่าเช่าเป็นเงินสด

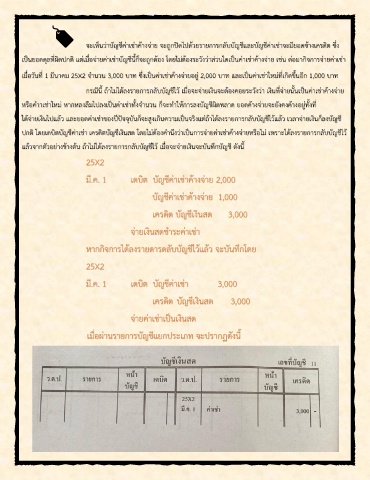

เมื่อผ่านรายการบัญชีแยกประเภท จะปรากฏดังนี้