Page 26 - Les budgets

P. 26

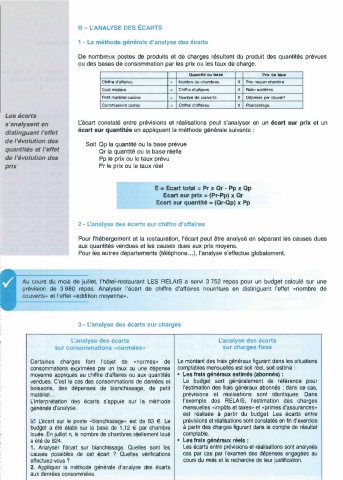

B- L'ANALYSE DES ÉCARTS

1 - La méthode générale d'analyse des écarts

De nombreux postes de produits et de charges résultent du produit des quantités prévues

ou des bases de consommation par les prix ou les taux de charge.

Quantité ou base Prix ou taux

=

Chiffre d'affaires Nombre de chambres X Prix moyen chambre

CoOt matière = Chiffre d'affalras X Ratio matières

Petit matériel cuisine = Nombre de couverts X Dépense par couvert

Commissions cartes = Chiffre d'affaires X Pourcentage

Les écarts

s'analysent en l'.écart constaté entre prévisions et réalisations peut s'analyser en un écart sur prix et un

distinguant l'effet écart sur quantités en appliquant la méthode générale suivante

de l'évolution des

quantités et l'effet Soit Qp la quantité ou la base prévue

Qr la quantité ou la base réelle

de l'évolution des Pp le prix ou le taux prévu

prix Pr le prix ou le taux réel

E = Ecart total = Pr X Qr - Pp X Qp

Ecart sur prix = (Pr-Pp) x Qr

Ecart sur quantité = (Qr-Qp) x Pp

2 - L'analyse des écarts sur chiffre d'affaires

Pour l'hébergement et la restauration, l'écart peut être analysé en séparant les causes dues

aux quantités vendues et les causes dues aux prix moyens.

Ce document est la propriété exclusive de antoine aubourg - jeudi 30 décembre 2021 à 17h10

Pour les autres départements (téléphone ... ), l'analyse s'effectue globalement.

Au cours du mois de juillet, l'hôtel-restaurant LES RELAIS a servi 3 752 repas pour un budget calculé sur une

prévision de 3 980 repas. Analyser l'écart de chiffre d'affaires nourriture en distinguant l'effet «nombre de

couverts» et l'effet «addition moyenne».

3 - L'analyse des écarts sur charges

L'analyse des écarts L'analyse des écart

sur consommations ctnormées» sur charges fixes

Certaines charges font l'objet de «normes» de Le montant des frais généraux figurant dans les situations

consommations exprimées par un taux ou une dépense comptables mensuelles est soit réel, soit estimé

moyenne appliqués au chiffre d'affaires ou aux quantités • Les frais généraux estimés (abonnés) :

vendues. C'est le cas des consommations de denrées et Le budget sert généralement de référence pour

boissons, des dépenses de blanchissage, de petit l'estimation des frais généraux abonnés ; dans ce cas,

matériel ... prévisions et réalisations sont identiques. Dans

L'interprétation des écarts s'appuie sur la méthode l'exemple des RELAIS, l'estimation des charges

générale d'analyse. mensuelles «impôts et taxes» et «primes d'assurances»

est réalisée à partir du budget. Les écarts entre

0 L'écart sur le poste «blanchissage» est de 93 €. Le prévisions et réalisations sont constatés en fin d'exercice

budget a été établi sur la base de 1 , 12 € par chambre à partir des charges figurant dans le compte de résultat

louée. En juillet n, le nombre de chambres réellement loué comptable.

a été de 824. • Les frais généraux réels :

1. Analyser l'écart sur blanchissage. Quelles sont les Les écarts entre prévisions et réalisations sont analysés

causes possibles de cet écart ? Quelles vérifications cas par cas par l'examen des dépenses engagées au

effectuez-vous ? cours du mois et la recherche de leur justification.

2. Appliquer la méthode générale d'analyse des écarts

aux denrées consommées.

34