Page 26 - คู่มือปฏิบัติงาน ตามพระราชบัญญัติภาษีที่ดินและสิ่งปลูกสร้าง พ.ศ.2562

P. 26

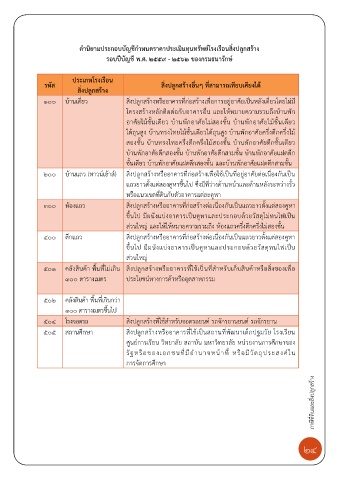

ค านิยามประกอบบัญชีก าหนดราคาประเมินทุนทรัพย์โรงเรือนสิ่งปลูกสร้าง

รอบปีบัญชี พ.ศ. 2559 - 2562 ของกรมธนารักษ์

ประเภทโรงเรือน

รหัส สิ่งปลูกสร้างอื่นๆ ที่สามารถเทียบเคียงได้

สิ่งปลูกสร้าง

ื่

100 บ้านเดี่ยว สิ่งปลูกสร้างหรืออาคารที่ก่อสร้างเพอการอยู่อาศัยเป็นหลังเดี่ยวโดยไม่มี

ั

โครงสร้างหลักติดต่อกับอาคารอน และให้หมายความรวมถึงบ้านพก

ื่

อาศัยไม้ชั้นเดียว บ้านพกอาศัยไม่สองชั้น บ้านพกอาศัยไม้ชั้นเดียว

ั

ั

ใต้ถุนสูง บ้านทรงไทยไม้ชั้นเดียวใต้ถุนสูง บ้านพกอาศัยครึ่งตึกครึ่งไม้

ั

สองชั้น บ้านทรงไทยครึ่งตึกครึ่งไม้สองชั้น บ้านพกอาศัยตึกชั้นเดียว

ั

ั

ั

บ้านพกอาศัยตึกสองชั้น บ้านพกอาศัยตึกสามชั้น บ้านพกอาศัยแฝดตึก

ั

ชั้นเดียว บ้านพักอาศัยแฝดตึกสองชั้น และบ้านพักอาศัยแฝดตึกสามชั้น

ื่

200 บ้านแถว (ทาวน์เฮ้าส์) สิ่งปลูกสร้างหรืออาคารที่ก่อสร้างเพอใช้เป็นที่อยู่อาศัยต่อเนื่องกันเป็น

แถวยาวตั้งแต่สองคูหาขึ้นไป ซึ่งมีที่ว่างด้านหน้าและด้านหลังระหว่างรั้ว

หรือแนวเขตที่ดินกับตัวอาคารแต่ละคูหา

300 ห้องแถว สิ่งปลูกสร้างหรืออาคารที่ก่อสร้างต่อเนื่องกันเป็นแถวยาวตั้งแต่สองคูหา

ขึ้นไป มีผนังแบ่งอาคารเป็นคูหาและประกอบด้วยวัสดุไม่ทนไฟเป็น

ส่วนใหญ่ และให้ให้หมายความรวมถึง ห้องแถวครึ่งตึกครึ่งไม่สองชั้น

400 ตึกแถว สิ่งปลูกสร้างหรืออาคารที่ก่อสร้างต่อเนื่องกันเป็นแถวยาวตั้งแต่สองคูหา

ขึ้นไป มีผนังแบ่งอาคารเป็นคูหาและประกอบด้วยวัสดุทนไฟเป็น

ส่วนใหญ่

501 คลังสินค้า พนที่ไม่เกิน สิ่งปลูกสร้างหรืออาคารที่ใช้เป็นที่สําหรับเก็บสินค้าหรือสิ่งของเพอ

ื่

ื้

300 ตารางเมตร ประโยชน์ทางการค้าหรืออุตสาหกรรม

502 คลังสินค้า พนที่เกินกว่า

ื้

300 ตารางเมตรขึ้นไป

504 โรงจอดรถ สิ่งปลูกสร้างที่ใช้สําหรับจอดรถยนต์ รถจักรยานยนต์ รถจักรยาน

ั

505 สถานศึกษา สิ่งปลูกสร้างหรืออาคารที่ใช้เป็นสถานที่พฒนาเด็กปฐมวัย โรงเรียน

ศูนย์การเรียน วิทยาลัย สถาบัน มหาวิทยาลัย หน่วยงานการศึกษาของ

รัฐหรือของเอกชนที่มีอานาจหน้าที่ หรือมีวัตถุประสงค์ใน

ํ

การจัดการศึกษา

ภาษีที่ดินและสิ่งปลูกสร้าง

24