Page 162 -

P. 162

Proyección al Comercio 161

Internacional

En este caso el exportador deberá colocar en la respectiva factura, la nota de

entrega o cualquier otro documento comercial, la declaración cuyo texto aparece

en el Apéndice 3b del Anexo V del Acuerdo, en inglés o español.

¿El Acuerdo Comercial entre la Colombia y los estados EFTA permite la

facturación desde un tercer país?

A pesar de que el Anexo V del Acuerdo no incluye de forma textual el tema de la

facturación desde un tercer país, es factible que se realice esta práctica comercial.

Se aclara que para tener derecho a las preferencias arancelarias otorgadas por las

Partes se deben cumplir en forma integral los requisitos de origen previstos en el

Anexo V del Acuerdo Comercial. En este sentido, si se utiliza un certificado de

circulación de mercancías EUR.1 o una declaración de origen, éstos pueden estar

acompañados de la factura emitida por un tercero ubicado en un país no miembro

del Acuerdo.

Cuando la mercancía es facturada desde un tercer país no miembro de los Estados

EFTA, el Exportador Autorizado con domicilio en un país miembro, podrá declarar

el origen sobre la nota de entrega o en la lista de empaque, dado que son los

documentos soportes que tienen validez ante la autoridad aduanera colombiana

para certificar el origen de las mercancías, de conformidad con lo dispuesto en el

numeral 7 del artículo 22 del Anexo V referido en el Artículo 2.3 del Acuerdo

Comercial con los Estados EFTA.

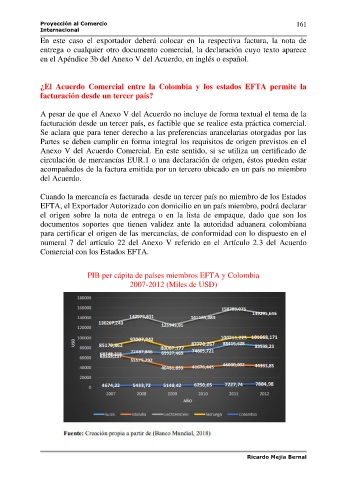

PIB per cápita de países miembros EFTA y Colombia

2007-2012 (Miles de USD)

Ricardo Mejia Bernal