Page 153 - E-Modul

P. 153

dalam buku kas kecil dan bukti pengeluaran harus disimpan/diarsip. Kasir kas kecil

harus selalu menghitung nominal kas kecil secara fisik setiap selesai melakukan

transaksi. Setelah dihitung, fisik kas kecil dicocokkan dengan pencatatan kas kecil

yang sudah dibuat oleh kasir kas kecil. Dengan demikian akan mengurangi beban

kerja saat rekonsiliasi penutupan kas kecil setiap harinya. Financial Controller juga

harus melakukan pemeriksaan kas kecil dengan membandingkan antara fisik kas kecil

dengan catatn yang sudah dibuat demi menghindari terjadinya kecurangan.

a. Metode Tetap (Imorest Fund Method)

Berikut cara perhitungan kas kecil menggunakan metode tetap.

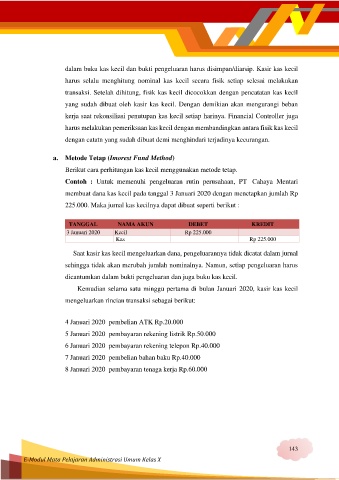

Contoh : Untuk memenuhi pengeluaran rutin perusahaan, PT Cahaya Mentari

membuat dana kas kecil pada tanggal 3 Januari 2020 dengan menetapkan jumlah Rp

225.000. Maka jurnal kas kecilnya dapat dibuat seperti berikut :

TANGGAL NAMA AKUN DEBET KREDIT

3 Januari 2020 Kas Kecil Rp 225.000

Kas Rp 225.000

Saat kasir kas kecil mengeluarkan dana, pengeluarannya tidak dicatat dalam jurnal

sehingga tidak akan merubah jumlah nominalnya. Namun, setiap pengeluaran harus

dicantumkan dalam bukti pengeluaran dan juga buku kas kecil.

Kemudian selama satu minggu pertama di bulan Januari 2020, kasir kas kecil

mengeluarkan rincian transaksi sebagai berikut:

4 Januari 2020 pembelian ATK Rp.20.000

5 Januari 2020 pembayaran rekening listrik Rp.50.000

6 Januari 2020 pembayaran rekening telepon Rp.40.000

7 Januari 2020 pembelian bahan baku Rp.40.000

8 Januari 2020 pembayaran tenaga kerja Rp.60.000

143

E-Modul Mata Pelajaran Administrasi Umum Kelas X